Τρεις στις δέκα μικρές επιχειρήσεις στην Ελλάδα αύξησαν τον κύκλο εργασιών τους μετά την υιοθέτηση ψηφιακών πληρωμών, σύμφωνα με έρευνα που πραγματοποιήθηκε με πρωτοβουλία της Visa, παγκόσμιας ηγέτιδας στον χώρο τον ψηφιακών πληρωμών.

Τα στοιχεία αυτά συμπεριλαμβάνονται σε έρευνα που ανατέθηκε από τη Visa στην Dynata, στο τέλος του 2002, για τους σκοπούς της οποίας συμμετείχαν 5.500 μικρές επιχειρήσεις από όλη την Ευρώπη.

Περισσότερα: Visa: Οι ψηφιακές πληρωμές ενισχύουν τις ελληνικές μικρομεσαίες επιχειρήσεις

Η σουηδική fintech Klarna έχει πλέον περισσότερους από 100 εκατομμύρια Ευρωπαίους χρήστες στην πλατφόρμα της, ενώ πέτυχε 14% αύξηση GMV σε ετήσια βάση το δεύτερο τρίμηνο στην Ευρώπη.

Η Klarna είναι γνωστή για τη λύση Buy Now, Pay Later που λανσάρισε με επιτυχία αρχικά στην Ευρώπη και από τα μέσα του 2022 δραστηριοποιείται και στη χώρα μας.

Περισσότερα: Η Klarna έφτασε τους 100 εκατομμύρια χρήστες στην Ευρώπη

Σε ανοιχτή πληγή για το ηλεκτρονικό εμπόριο παγκοσμίως αναδεικνύονται οι διαδικτυακές απάτες στον τομέα των πληρωμών.

Καθώς μάλιστα η ανάπτυξη των online πωλήσεων συνεχίζει να αυξάνεται με επιταχυνόμενους ρυθμούς, ειδικά στις αναδυόμενες αγορές, το θέμα της απάτης στις διαδικτυακές πληρωμές παίρνει ακόμη μεγαλύτερες διαστάσεις.

Περισσότερα: Aνοιχτή πληγή για το ηλεκτρονικό εμπόριο οι απάτες στις πληρωμές

Τα Public και η Klarna έκλεισαν έναν χρόνο πολύ επιτυχημένης συνεργασίας, μια κίνηση που άλλαξε το τοπίο των πληρωμών στην Ελλάδα, καθιερώνοντας μια νέα ψηφιακή συνήθεια που προσφέρει ευελιξία στους καταναλωτές.

Τον Ιούνιο του 2022, τα Public έγιναν ο πρώτος omni-retailer στη χώρα που έφερε για τους πελάτες του τη δυνατότητα πληρωμών online σε τρεις άτοκες δόσεις (Pay in 3) χωρίς πιστωτική κάρτα, μέσω της κορυφαίας διεθνώς εταιρείας fintech, της Klarna.

Περισσότερα: Public & Klarna: Η συνεργασία που άλλαξε τις πληρωμές στην Ελλάδα

Η δέσμευση της Checkout.com να βοηθά τους εμπόρους να βελτιστοποιούν τα ποσοστά αποδοχής πληρωμών τους, την οδήγησε στη δημιουργία του Intelligence Acceptance, (Έξυπνη Αποδοχή) χρησιμοποιώντας Τεχνητή Νοημοσύνη.

Η λύση στοχεύει στη μείωση των σημαντικών απωλειών εσόδων που βιώνουν οι επιχειρήσεις λόγω ψευδών απορρίψεων και αύξησης των λειτουργικών εξόδων.

Η Klarna, η κορυφαία παγκοσμίως υπηρεσία πληρωμών και αγορών με την υποστήριξη της τεχνητής νοημοσύνης, δημοσίευσε μία νέα έρευνα σχετικά με το μέλλον των αγορών.

Τα δεδομένα της έρευνας αποκαλύπτουν πώς θα εξελιχθούν οι καταναλωτικές προτιμήσεις και συμπεριφορές στο πλαίσιο των αγορών και πληρωμών, και πώς αναμένουν οι καταναλωτές να επηρεαστεί η αγοραστική τους εμπειρία από τις τεχνολογικές εξελίξεις.

Περισσότερα: Klarna: Το μέλλον των αγορών για εμπόρους και καταναλωτές

Τα οικονομικά αποτελέσματα του πρώτου τριμήνου της Klarna δείχνουν ότι οι περικοπές που έγιναν στην επιχείρηση το 2022 έχουν μειώσει αισθητά τις απώλειες.

Οι τριμηνιαίες απώλειες μειώθηκαν περισσότερο από το ήμισυ, σε 1,3 δισ. SEK (120 εκατ. δολάρια) τον Ιανουάριο έως τον Μάρτιο του 2023, μειωμένες κατά 52% από 2,6 δισ. SEK (240 εκατ. δολάρια) την ίδια περίοδο πέρυσι.

Περισσότερα: Η Klarna "σε καλό δρόμο" για να επιστρέψει στην κερδοφορία φέτος

Το Public Group, έχοντας εξασφαλίσει για τους καταναλωτές τη δυνατότητα online πληρωμών με την υπηρεσία "Public Buy Now, Pay Later" σε τρεις άτοκες δόσεις και χωρίς πιστωτική κάρτα μέσω Klarna, καινοτομεί ξανά και λανσάρει τη δημοφιλή υπηρεσία και στο σύνολο των φυσικών καταστημάτων Public.

Η επέκταση της υπηρεσίας Public Buy Now, Pay Later με Klarna στα δίκτυα καταστημάτων παρέχει ακόμη μεγαλύτερη ευελιξία στους καταναλωτές και αναβαθμίζει την αγοραστική εμπειρία τους.

Περισσότερα: Η υπηρεσία Buy Now Pay Later της Klarna και στα φυσικά καταστήματα Public

Με την πάροδο του χρόνου, και ειδικότερα μετά την πανδημία, οι τρόποι πληρωμής έχουν αλλάξει. Εκτός του γεγονότος ότι οι online αγορές έχουν αυξηθεί σημαντικά, στο πλαίσιο της γενικότερης "ψηφιοποίησης" της καθημερινότητάς μας, έχουν εισαχθεί και νέοι τρόποι πληρωμής στην αγορά.

Η νέα έρευνα της Focus Bari με τίτλο «Οι Τρόποι Πληρωμής που Προτιμούν οι Έλληνες» διεξήχθηκε τον Απρίλιο του 2023 σε δείγμα 1.001 ατόμων από 18 έως 64 ετών από όλη την Ελλάδα και αποκαλύπτει τις γνώσεις, καθώς και τις συνήθειες των Ελλήνων στον συγκεκριμένο τομέα.

Περισσότερα: Δείτε ποιοι είναι οι τρόποι πληρωμής που προτιμούν οι Έλληνες

Η ραγδαία ανάπτυξη του fintech έχει επιφέρει μεγάλες αλλαγές στο χώρο του eCommerce, και οι έμποροι καταβάλλουν κάθε δυνατή προσπάθεια για να ανταποκριθούν. Ωστόσο, η αλλαγή στην αγοραστική συμπεριφορά των καταναλωτών απαιτεί ακόμα μεγαλύτερη ευελιξία από τις επιχειρήσεις. Μια από τις κύριες τάσεις που παρατηρούνται στους καταναλωτές είναι η ανάγκη για περισσότερες επιλογές πληρωμής.

Σύμφωνα με έρευνες, το 52% των καταναλωτών θέλει να έχει στη διάθεση του περισσότερες επιλογές πληρωμής. Αυτό σημαίνει ότι οι επιχειρήσεις πρέπει να επανεξετάσουν τις διαθέσιμες επιλογές που προσφέρουν στους πελάτες τους, προκειμένου να διατηρήσουν την ανταγωνιστικότητά τους και να ικανοποιήσουν τις ανάγκες των πελατών τους.

Η παροχή πολλαπλών επιλογών πληρωμής παίρνει ακόμα μεγαλύτερη βαρύτητα, ιδιαίτερα σε μία αγορά όπως η ελληνική, όπου η αντικαταβολή έχει δεσπόζουσα θέση στην προτίμηση των καταναλωτών, αποτελώντας ωστόσο “πληγή” για τους εμπόρους.

Παρέχοντας περισσότερες επιλογές πληρωμής στους καταναλωτές, καθίσταται πιθανότερη η επιλογή μιας εναλλακτικής μεθόδου πληρωμής αντί της αντικαταβολής. Με αυτόν τον τρόπο, το ποσοστό της αντικαταβολής μπορεί να μειωθεί, μαζί με το ρίσκο και τα κόστη όπου αυτός ο τρόπος πληρωμής μπορεί να επιφέρει για τους εμπόρους.

Πώς επηρεάζουν οι επιλογές πληρωμής το e-shop σας και τους καταναλωτές;

Η παροχή ποικίλων επιλογών πληρωμής αποτελεί ένα αποφασιστικό βήμα για τη βελτίωση της αγοραστικής εμπειρίας των καταναλωτών και την αύξηση των πωλήσεων των επιχειρήσεων. Εάν ένα e-shop δεν παρέχει τους τρόπους πληρωμής που προτιμά ο εκάστοτε καταναλωτής, τότε αυξάνεται δραματικά η πιθανότητα ο πελάτης αυτός να εγκαταλείψει το καλάθι του.

Σύμφωνα με την έρευνα του ινστιτούτου Baymard, τουλάχιστον 27% των πελατών εγκαταλείπει το καλάθι του επειδή δε βρίσκει τον τρόπο πληρωμής που προτιμά, ή επειδή δεν εμπιστεύεται μια ιστοσελίδα για να δώσει τα στοιχεία της κάρτας του. Αυτό συνεπάγεται απολεσθέντα κέρδη για τους εμπόρους και το κυριότερο, δυσαρεστημένους πελάτες.

Οι online πληρωμές σήμερα, έχουν διανύσει σημαντική απόσταση και βέβαια δεν περιορίζονται μόνο στις κάρτες. Οι καταναλωτές χρησιμοποιούν κατά κόρον τα “ψηφιακά πορτοφόλια” όπως το ApplePay ή το GooglePay ή και άλλες λύσεις όπως το “Buy Now Pay Later” (BNPL) που προσφέρεται από παρόχους όπως η Klarna. Αυτό βέβαια περιπλέκει τη ζωή των εμπόρων, καθώς για να υποστηρίξουν όλες αυτές τις μεθόδους πληρωμής, απαιτείται χρόνος και χρήμα για την υλοποίηση της κάθε μίας. Ή τουλάχιστον αυτή ήταν η πραγματικότητα μέχρι πρόσφατα.

Πώς μπορείτε να προσφέρετε πολλαπλές επιλογές πληρωμής εύκολα και χωρίς κόστος;

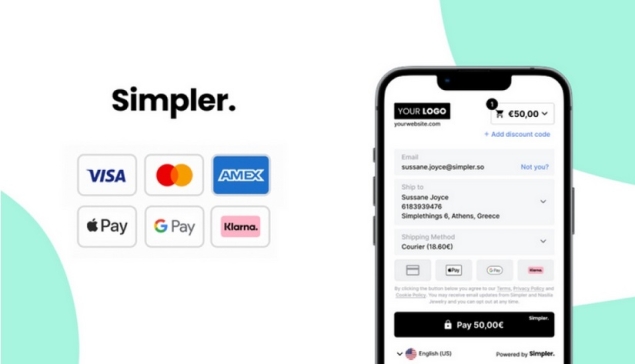

Η Simpler είναι μια καινοτόμα startup που αποσκοπεί στη βελτίωση της εμπειρίας των διαδικτυακών αγορών για τους καταναλωτές της. Μέσω της Simpler, ο καταναλωτής μπορεί να ολοκληρώσει τις αγορές του με ένα μόνο κλικ, χωρίς την ανάγκη να συμπληρώσει μακροσκελείς φόρμες κατά τη διάρκεια της αγοράς του, ή να απομνημονεύσει κωδικούς πρόσβασης ή αριθμούς καρτών. Έτσι, κάθε καταναλωτής έχει το δικό του «ψηφιακό διαβατήριο αγορών», το οποίο του επιτρέπει να αγοράζει προϊόντα από τους εμπόρους που συνεργάζονται με τη Simpler μόνο με το πάτημα ενός κουμπιού.

Μέσω της λύσης που προσφέρει η εταιρεία, βοηθάει τους εμπόρους να ανταποκριθούν σε αυτήν την αλλαγή των καταναλωτικών τάσεων, προσφέροντας στους πελάτες των e-shops τους πολλαπλούς τρόπους πληρωμής. Με τη Simpler, oι καταναλωτές μπορούν να επιλέξουν να πληρώσουν με κάρτα, Apple Pay, Google Pay και Klarna. Αυτό τους δίνει τη δυνατότητα να επιλέξουν τη μέθοδο πληρωμής που τους ταιριάζει περισσότερο και να έχουν την καλύτερη δυνατή εμπειρία αγορών.

Ένα μεγάλο πλεονέκτημα που πρέπει να σημειωθεί εδώ, είναι ότι με τη Simpler οι έμποροι προσφέρουν όλους αυτούς τους τρόπους πληρωμής “out of the box”. Χωρίς την ανάγκη να πραγματοποιήσουν μία ξεχωριστή υλοποίηση για τον κάθε τρόπο πληρωμής ή να συνάψουν ξεχωριστές εμπορικές συμφωνίες για τον καθένα από αυτούς. Με αυτό τον τρόπο, εξοικονομούν χρόνο και χρήμα που υπό άλλες συνθήκες θα διέθεταν για κάθε ξεχωριστή υλοποίηση.

Σύμφωνα με δεδομένα της Simpler για την ελληνική αγορά, το 71% των καταναλωτών προτιμούν την πληρωμή μέσω κάρτας, ενώ σημαντική ανάπτυξη βλέπουν και τα ψηφιακά πορτοφόλια όπως το ApplePay και το GooglePay, όπου προτιμούνται από το 29% των καταναλωτών. Ακόμη, οι πληρωμές BNPL, γνωρίζουν και αυτές σημαντική ανάπτυξη. Σε αυτό το σημείο να σημειωθεί ότι τα παραπάνω νούμερα προκύπτουν από αγορές μέσω Simpler, σε e-shops που συνεργάζονται με την εταιρεία. Οι προσφερόμενοι τρόποι πληρωμής μέσω της λύσης του one-click checkout στα συγκεκριμένα e-shops είναι πληρωμή μέσω καρτών και digital wallets.

Τέλος, αξίζει να σημειωθεί ότι οι έμποροι που συνεργάζονται με τη Simpler, παρατηρούν μία μείωση της αντικαταβολής της τάξεως του 23%.

Πώς μπορείτε να εξασφαλίσετε ευέλικτες επιλογές πληρωμής;

Μέσω της Simpler, ένα e-shop μπορεί να προσφέρει στους πελάτες του όλους τους τρόπους πληρωμής που αναφέρθηκαν, ενώ ο κάθε έμπορος που συνεργάζεται με τη Simpler παίρνει άμεσα πρόσβαση και μπορεί να προσφέρει τους νέους τρόπους πληρωμής που ενσωματώνει η εταιρεία.

Το πιο πρόσφατο παράδειγμα, είναι η συνεργασία της Simpler με την Klarna, μέσω της οποίας οι έμποροι που συνεργάζονται με τη Simpler, μπορούν τώρα να προσφέρουν τη δυνατότητα δόσεων χωρίς πιστωτική στους πελάτες τους.

Για να δείτε πως θα μπορούσατε και εσείς να βελτιώσετε την εμπειρία των πελατών σας προσφέροντας πολλαπλές επιλογές πληρωμής, κλείστε το demo σας με τη Simpler σήμερα.

-Advertorial-

Πρόσφατα άρθρα

Follow Us

Εγγραφή στο Newsletter

Θα λαμβάνετε κάθε εβδομάδα τα πιο hot άρθρα στο email σας!

Πρόσφατα άρθρα Digital Payments

Δημοφιλή άρθρα

See also from Verticom

News Portals

Categories Menu

Site Menu

Κόμβος πληροφόρησης για θέματα και εφαρμογές που αφορούν στις ψηφιακές τεχνολογίες και το Ηλεκτρονικό Επιχειρείν.

Stay in Touch

Εγγραφείτε

Διεύθυνση εταιρείας

Ευμολπιδών 23

118 54, Αθήνα

Γενικές πληροφορίες

info@verticom.gr

(+30) 210 924 55 77