Η Funky Buddha είναι ένα από τα δημοφιλέστερα ελληνικά brands στο χώρο του ρούχου και των αξεσουάρ. Η εταιρεία έχει ένα εκτεταμένο δίκτυο περισσότερων από 55 καταστημάτων σε όλη την Ελλάδα.

Η πρόκληση

Η Funky Buddha είναι μία εταιρεία που παραδοσιακά επενδύει στο κομμάτι του customer experience, υιοθετώντας καινοτομίες, είτε σε διαδυκτιακά, είτε σε φυσικά καταστήματα πωλήσεων. Στην προκειμένη περίπτωση, η εταιρεία εξέταζε τρόπους με τους οποίους θα μπορούσε να ενισχύσει την εμπειρία των πελατών της σε διαδυκτιακά περιβάλλοντα, ενώ παράλληλα θα μπορούσε να αποκομίσει χειροπιαστά οφέλη σε σημαντικούς δείκτες, όπως αυτούς του conversion rate και του user acquisition cost.

Σχετικά με τους δείκτες αυτούς, η Funky Buddha διατηρεί μακροχρόνια συνεργασία με τη Relevance Digital Agency. Έπειτα από εξέταση του παραπάνω αιτήματος, η Relevance Digital Agency πρότεινε τη Simpler ως ένα μέσο βελτίωσης της εμπειρίας των πελατών της Funky Buddha, και πιθανόν μείωσης του κόστους απόκτησης πελατών, μέσω της αύξησης του conversion rate.

Η υπόθεση εργασίας στην προκειμένη περίπτωση, είναι ότι η Simpler επιτρέπει στους πελάτες να συντομεύουν τη διαδικασία αγοράς, μειώνοντας τα βήματα προς το checkout. Κατά συνέπεια, αυτό θα μπορούσε να αποδειχτεί καθοριστικός παράγοντας στη βελτίωση των εν λόγω δεικτών.

Η λύση

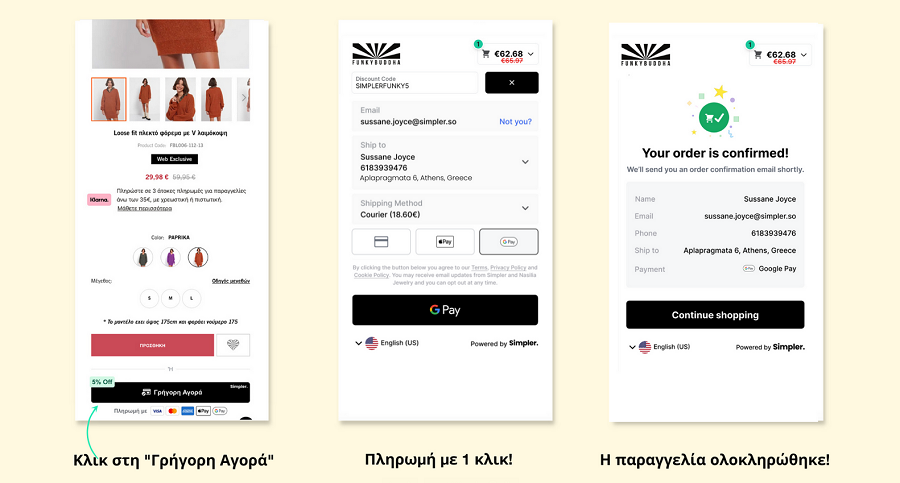

Το Simpler Checkout απλοποιεί τη διαδικασία ολοκλήρωσης αγοράς, κάνοντάς την ολοκλήρωση αγοράς ταχύτερη και ευκολότερη για τους καταναλωτές. Με το Simpler, οι επισκέπτες ενός e-shop δεν χρειάζεται να περάσουν από την ταλαιπωρία της δημιουργίας λογαριασμών, της συμπλήρωσης μεγάλων φορμών ή της απομνημόνευσης κωδικών πρόσβασης.

Αυτή η λύση κάνει τη διαδικασία του checkout κατά 50% γρηγορότερη σε χρόνο.

Το αποτέλεσμα

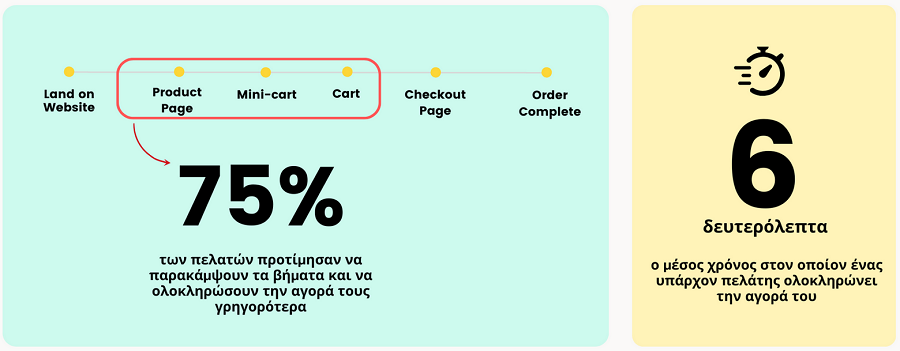

Τα αποτελέσματα της εγκατάστασης του Simpler checkout στο website ήταν εντυπωσιακά. Κατά τις πρώτες εβδομάδες τουλάχιστον ένας στους πέντε χρήστες προτιμούσε το Simpler για να ολοκληρώσει την αγορά του. Tο 75% των αγοραστών του Simpler προτιμούσαν να “κόψουν το funnel” και να ολοκληρώσουν τις παραγγελίες τους άμεσα από τη σελίδα του προϊόντος, ή στο minicart.

Επιπλέον, το 10% των Simpler αγοραστών ολοκλήρωσαν τις αγορές τους με ένα μόνο κλικ και κατά μέσο όρο, αυτές οι αγορές χρειάστηκαν μόλις έξι δευτερόλεπτα για να ολοκληρωθούν. Όπως γίνεται εύκολα αντιληπτό, η δυνατότητα παράλειψης βημάτων μέχρι την ολοκλήρωση της αγοράς, καθώς και η ταχύτητα και αμεσότητα είναι παράγοντες ζωτικής σημασίας για τη βελτίωση δεικτών όπως το conversion rate.

Η Funky Buddha παρατήρησε επίσης κάποιες άλλες ενδιαφέρουσες τάσεις μεταξύ των αγοραστών που χρησιμοποιούσαν το Simpler.

Συγκεκριμένα, η Simpler σαν μέθοδος ολοκλήρωσης αγοράς πήρε το μερίδιο άλλων κοστοβόρων μεθόδων πληρωμής. Ενδεικτικά οι πληρωμές με αντικαταβολή μειώθηκαν κατά 8,63% - μόλις σε ένα μήνα χρήσης της υπηρεσίας, ενώ υποχώρησαν τα ποσοστά και άλλων “ακριβών” μεθόδων πληρωμής όπως αυτό της PayPal. Με την πάροδο του χρόνου, όλο και περισσότεροι αγοραστές του Funky Buddha επέλεγαν να αγοράσουν με το Simpler Checkout λόγω της ευκολίας του.

"Το Simpler Checkout βοήθησε να βελτιώσουμε τη συνολική εμπειρία αγοράς για τους πελάτες μας, αλλά είχε και σημαντικό αντίκτυπο στα τελικά αποτελέσματα των πωλήσεων. Είμαστε πολύ ευχαριστημένοι καθώς η συνεργασία μας πετυχαίνει και με το παραπάνω τους στόχους της". δήλωσε ο Νίκος Αλεξίου, ιδιοκτήτης της Funky Buddha.

Ο αντίκτυπος του κουπονιού

Η Funky Buddha διαχρονικά προσέφερε ένα κουπόνι έκπτωσης 10% στους πελάτες που είχαν εγγραφεί στο ενημερωτικό δελτίο τους, ως κίνητρο για την αύξηση των εγγραφών (registrations).

Δεδομένου ότι όλοι οι αγοραστές που χρησιμοποιούν το Simpler είναι ταυτόχρονα εγγεγραμμένοι πελάτες, η Funky Buddha αποφάσισε να μεταβιβάσει κατά το ήμισυ αυτή την έκπτωση (5%) σε αγοραστές που χρησιμοποίησαν το Simpler Checkout για τις αγορές τους. Το εκπτωτικό κουπόνι εμφανίστηκε στην επάνω αριστερή γωνία του κουμπιού Simpler Checkout και παρότρυνε τους αγοραστές να αγοράσουν χρησιμοποιώντας το Simpler για να λάβουν επιπλέον έκπτωση 5%.

Αυτό είχε άμεσο και σημαντικό αντίκτυπο στην εταιρεία. H χρήση της αντικαταβολής μειώθηκε κατά 23%, και ο αριθμός των εγγεγραμμένων αγοραστών αυξήθηκε κατά 57%, γεγονός που βοήθησε στην πορεία ώστε να αυξηθούν ακόμα περισσότερο οι πωλήσεις από τη στόχευση σε επαναλαμβανόμενους πελάτες.

“Η απλή και γρήγορη διαδικασία ολοκλήρωσης αγοράς, όχι μόνο διευκόλυνε τους αγοραστές να ολοκληρώσουν τις αγορές τους, αλλά οδήγησε επίσης σε αυξημένες παραγγελίες και αύξηση στο RoAS. Στη Relevance Digital, αναζητούμε πάντα λύσεις που να οδηγούν σε καλύτερα αποτελέσματα για τους πελάτες μας και το Simpler Checkout ξεπέρασε τις προσδοκίες μας”, δήλωσε ο Θανάσης Σοφιανός, Founder & CEO της Relevance Digital.

Εάν ψάχνετε και εσείς τον τρόπο να αυξήσετε τις πωλήσεις του e-shop σας και παράλληλα να βελτιώσετε σημαντικά το experience των πελατών σας, κλείστε τώρα το demo σας με τη Simpler και μάθετε πως!

-Advertorial-

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Τη δυνατότητα να πληρώνουν απευθείας από τον τραπεζικό τους λογαριασμό για τις ηλεκτρονικές αγορές τους, με δυνατότητα σάρωσης ενός QR Code, έχουν πλέον οι καταναλωτές μέσω της διατραπεζικής υπηρεσίας IRIS Payments, που διαθέτει η ΔΙΑΣ Α.Ε, σε συνεργασία με τα εγχώρια χρηματοπιστωτικά ιδρύματα.

Συγκεκριμένα, η υπηρεσία προσφέρει τη δυνατότητα πληρωμής των αγορών που πραγματοποιούνται σε ηλεκτρονικό κατάστημα, με χρέωση λογαριασμού πληρωμών μέσω mobile banking.

Μέσω της νέας λειτουργικότητας σάρωσης QR Code της υπηρεσίας IRIS Payments, η συναλλαγή ξεκινά και ολοκληρώνεται στο ηλεκτρονικό περιβάλλον του εμπόρου, ενώ από την πλευρά του ο πελάτης έχει τον απόλυτο έλεγχο της πληρωμής στο mobile banking της τράπεζάς του, όπου και γίνεται η χρέωση του λογαριασμού του.

Οι εισπράξεις καταλήγουν ως πίστωση στον ΙΒΑΝ που τηρεί ο έμπορος στη συνεργαζόμενη τράπεζα, και η ενημέρωση για την είσπραξη γίνεται άμεσα.

Η διαδικασία βήμα-βήμα

Ο καταναλωτής στη σελίδα πληρωμής του e-shop στο laptop/desktop του, επιλέγει IRIS Payments και τότε εμφανίζονται δύο δυνατότητες πληρωμής:

α) πληρωμή μέσω e-banking της τράπεζάς του

β) πληρωμή μέσω mobile banking app με σάρωση QR Code

Εφόσον επιλέξει την πληρωμή με QR Code:

Σαρώνει το QR Code που προβάλλεται στο e-shop με το mobile banking app του.

Επιλέγει τον λογαριασμό που επιθυμεί να χρεωθεί για την αγορά. Δεν χρειάζεται να πληκτρολογήσει το ποσό, καθώς αυτό εισάγεται αυτόματα.

Εγκρίνει τη συναλλαγή και ενημερώνεται άμεσα για την αγορά στη σελίδα του e-shop στο laptop/desktop του.

H Διευθύνουσα Σύμβουλος της ΔΙΑΣ Α.Ε., Σταυρούλα Καμπουρίδου, δήλωσε σχετικά:

«Δεδομένου ότι το κινητό τηλέφωνο αποτελεί βασικό εργαλείο της καθημερινότητας μας, δημιουργήσαμε για τους καταναλωτές, με την προσθήκη της λειτουργικότητας σάρωσης QR Code στο IRIS Payments, μια εξαιρετικά φιλική εμπειρία πληρωμής, η οποία ολοκληρώνεται σε ελάχιστα δευτερόλεπτα χωρίς να σηκωθεί ο καταναλωτής από την θέση του. Σημαντικά οφέλη αποκομίζουν και οι συνεργαζόμενοι έμποροι, οι οποίοι ενημερώνονται άμεσα (24x7x365) για τις εισπράξεις τους. Η διατραπεζική υπηρεσία IRIS Payments, εξελίσσεται διαρκώς με στόχο μια εμπειρία πληρωμών ακόμη πιο άμεση, ασφαλή και διαισθητική για το χρήστη».

[youtube url="https://www.youtube.com/watch?v=bpZnz1M8C0k"]

Περισσότερες πληροφορίες σχετικά με το IRIS Payments σε ηλεκτρονικό κατάστημα, μπορείτε να βρείτε εδώ.

Οι καταναλωτές συνέρρεαν για να αγοράσουν αγαθά με δάνεια από υπηρεσίες "Buy Now Pay Later" κατά τη διάρκεια της πανδημίας. Οι πάροχοι BNPL άκμασαν μέχρι το 2022, όταν το ενδιαφέρον των επενδυτών μειώθηκε και οι ρυθμιστικές Αρχές έστρεψαν την προσοχή τους στις πρακτικές δανεισμού των παρόχων, οι οποίοι σε κάποιο βαθμό ήταν ανεξέλεγκτοι.

Μια υπηρεσία βραχυπρόθεσμων δανείων BNPL συνήθως προβλέπει αποπληρωμή σε τέσσερις δόσεις, συνήθως με προκαταβολή 25% και τις υπόλοιπες τρεις δόσεις σε διαστήματα δύο εβδομάδων. Όταν ένας δανειολήπτης χάνει την προθεσμία μιας πληρωμής, αρκετοί πάροχοι BNPL χρεώνουν αμοιβή καθυστέρησης.

Οι πάροχοι BNPL συνήθως προσφέρουν την υπηρεσία τους με δύο τρόπους. Ο πρώτος, είναι συνάπτοντας συμβάσεις με online εμπόρους για να ενσωματώσουν τις επιλογές πληρωμής στις σελίδες ολοκλήρωσης αγοράς του εκάστοτε e-shop, ενώ οι έμποροι πληρώνουν μια αμοιβή στους παρόχους για την υπηρεσία.

Σύμφωνα με το δεύτερο μοντέλο, οι καταναλωτές συμπληρώνουν μια αίτηση πίστωσης με τον πάροχο BNPL. Μόλις εγκριθεί, οι καταναλωτές έχουν πρόσβαση σε ένα εικονικό εμπορικό κέντρο συνεργαζόμενων καταστημάτων. Επίσης, ορισμένοι πάροχοι εκδίδουν κάρτες στους καταναλωτές, για να τις χρησιμοποιήσουν και σε φυσικά καταστήματα. Και στις δύο περιπτώσεις, οι έμποροι λαμβάνουν εξ ολοκλήρου το ποσό κατα την πληρωμή στο ταμείο.

Ο πληθωρισμός πιέζει τους παρόχους BNPL

Οι πάροχοι BNPL δανείζονται τα χρήματα που δανείζουν στους καταναλωτές και ο πληθωρισμός έχει προκαλέσει αύξηση του κόστους δανεισμού. Οι εταιρείες BNPL, επίσης, αύξησαν τον αριθμό των αγορών που εξυπηρέτησαν μεταξύ 2019 και 2021 και προσέλαβαν περισσότερους υπαλλήλους.

Τώρα, καθώς οι απώλειές τους αυξάνονται, παρά τους περισσότερους πελάτες και τα υψηλότερα έσοδα, απολύουν εργαζομένους και μειώνουν λειτουργικά και άλλα κόστη. Οι εισηγμένες εταιρείες έχουν δει τις τιμές των μετοχών τους να πέφτουν κατακόρυφα, ενώ οι ιδιωτικές έχουν μειώσει τις αποτιμήσεις τους.

Παρά τα προβλήματα, οι υπηρεσίες BNPL παραμένουν εξαιρετικά δημοφιλείς και αναμένεται να συνεχίσουν να αναπτύσσονται. Σύμφωνα με την εταιρεία επεξεργασίας πληρωμών Worldpay, οι υπηρεσίες BNPL θα φτάσουν περίπου στα 438 δισεκατομμύρια δολάρια ή το 5,3% της παγκόσμιας αξίας συναλλαγών ηλεκτρονικού εμπορίου έως το 2025, από 2,9% ή 157 δισεκατομμύρια δολάρια που ήταν το 2021.

Τα οικονομικά προβλήματα των καταναλωτών

Τα ποσοστά ασυνέπειας σε υπηρεσίες BNPL ξεπερνούν αυτά των πιστωτικών καρτών, κυρίως επειδή τα οικονομικά ευάλωτα νοικοκυριά έχουν σχεδόν τέσσερις φορές περισσότερες πιθανότητες να χρησιμοποιήσουν υπηρεσίες BNPL, σύμφωνα με έρευνα του Financial Health Network που έγινε στα τέλη του 2021.

Ο κλάδος των BNPL είναι λιγότερο διαφανής από τα παλαιού τύπου πιστωτικά προϊόντα, λόγω των λίγων δημόσιων δεδομένων και της έλλειψης αναφορών αποπληρωμής στις πιστωτικές υπηρεσίες. Αυτό επιδεινώνει τον κίνδυνο υπερχρέωσης των καταναλωτών από διαφορετικούς δανειστές.

Τον Δεκέμβριο του 2021, το Consumer Financial Protection Bureau, μια υπηρεσία της κυβέρνησης των ΗΠΑ για την οικονομική προστασία των καταναλωτών, ζήτησε δεδομένα από πέντε εταιρείες που προσφέρουν δάνεια BNPL στις ΗΠΑ, την Affirm, την Afterpay, την Klarna, την PayPal και τη Zip. Αυτές οι εταιρείες προσέφεραν δάνεια 24,2 δισ. δολαρίων το 2021 στις ΗΠΑ, σχεδόν τριπλάσια από τα 8,3 δισεκατομμύρια δολάρια που είχαν προσφέρει το 2020.

Με δεδομένη τη γιγάντωση αυτής τής αγοράς, το Consumer Financial Protection Bureau ανακοίνωσε σχέδια για τη ρύθμιση των δανειστών από υπηρεσίες BNPL στις ΗΠΑ, σύμφωνα με το πρότυπο των εκδοτών πιστωτικών καρτών.

Επίσης, στο Ηνωμένο Βασίλειο, η κυβέρνηση ανακοίνωσε την πρόθεσή της να ρυθμίσει τον τομέα μέσω της δικής της Αρχής, Financial Conduct Authority, εστιάζοντας στην παραπλανητική διαφήμιση από τους δανειστές BNPL. Η Αυστραλία εξετάζει επίσης αυστηρότερους κανονισμούς.

Εικόνα: Vardan Papikyan, Unsplash

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Το 2022 ήταν μια μεταβατική χρονιά. Ευτυχώς, μεγάλο μέρος του κόσμου άφησε πίσω του μήνες εγκλεισμού και κατευθύνθηκε, με αργά αλλά σταθερά βήματα, προς μια εξελισσόμενη νέα κανονικότητα. Από την αποκλειστικά εξ αποστάσεως εργασία οδηγηθήκαμε σε υβριδικά μοντέλα και από μια ραγδαία οικονομική ανάπτυξη σε μια σημαντική βραχυπρόθεσμη οικονομική αβεβαιότητα, ενώ η μετάβαση από τις πληρωμές με μετρητά στις ψηφιακές συνεχίζεται παγκοσμίως.

Βρισκόμαστε ήδη στο 2023 και παρακάτω ακολουθούν οι πέντε τάσεις που ξεχωρίζουν στο τοπίο των πληρωμών.

1. Το ταξίδι για δουλειά και αναψυχή επιστρέφει ενισχύοντας τις δαπάνες λιανικής

Το 2022 τα ταξίδια παγκοσμίως ανέκαμψαν, χάρη στο άνοιγμα των συνόρων που απελευθέρωσε τη ζήτηση. Πρόσφατη έρευνα της Visa κατέγραψε μια ευρεία αύξηση, του μέσου ποσού που δαπανάται ανά ταξιδιώτη στο εξωτερικό μεταξύ Ιουνίου - Αυγούστου 2022, τόσο στις δαπάνες λιανικής, όσο και στις «παραδοσιακές ταξιδιωτικές» όπως ξενοδοχεία, εστιατόρια και διασκέδαση. Ωστόσο, η αύξηση τόσο των διασυνοριακών δαπανών λιανικής, όσο και των άλλων ταξιδιωτικών δαπανών εξομαλύνθηκε.

Με τα επαγγελματικά ταξίδια να έχουν ξεκινήσει, τουρίστες επωφελούνται από ταξιδιωτικές προσφορές σε λιγότερο δημοφιλείς προορισμούς πληρώνοντας λιγότερα για τη διαμονή τους σε επτά από τις δέκα πόλεις – επαγγελματικούς προορισμούς παγκοσμίως, σε σχέση με το 2019. Τα στοιχεία της Visa δείχνουν ότι οι αγορές από ξένους τουρίστες είχαν ανακάμψει πλήρως στο 63% των 500 κορυφαίων προορισμών με τη μεγαλύτερη επισκεψιμότητα πριν από την πανδημία – αριθμός που ενδέχεται να αυξηθεί το 2023.

2. Οι καταναλωτές επιλέγουν συνειδητά βιώσιμες συμπεριφορές

Ενώ φέτος θα δούμε περισσότερα άτομα να ταξιδεύουν για δουλειά, αναψυχή και όχι μόνο, οι καταναλωτές εκφράζουν ανησυχίες για τη βιωσιμότητα και την κλιματική αλλαγή σε σχέση με το πώς καταναλώνουν και συμπεριφέρονται στο ταξίδι.

Πρόσφατη μελέτη των Skift και McKinsey, έδειξε ότι το 40% των ταξιδιωτών, παγκοσμίως, ήταν διατεθειμένοι να πληρώσουν τουλάχιστον 2% περισσότερο για αεροπορικά εισιτήρια ουδέτερου άνθρακα.

Έως τώρα, τα ίδια δεδομένα, δείχνουν ότι μόλις το 14% των ταξιδιωτών το έπραξαν τελικά. Το 2023 αναμένουμε ότι περισσότεροι καταναλωτές θα κάνουν πράξη τα λόγια τους καθώς ένας μεγαλύτερος αριθμός επιλογών θα είναι διαθέσιμος. Προσφορές όπως το πακέτο Visa Eco Benefits και η συνεργασία με την Ecolytiq παρέχουν στους καταναλωτές πρόσβαση σε προνόμια και πληροφορίες για την κλιματική ευαισθητοποίηση και υπολογισμούς του αποτυπώματος άνθρακα.

Το επανεμπόριο κερδίζει περισσότερο έδαφος, με το 69% των καταναλωτών που συμμετείχαν σε πρόσφατη έρευνα της Visa να δηλώνει πως θα διάλεγε εμπόρους με βάση τις δραστηριότητες αυτές. Φέτος, περιμένουμε περισσότερα προγράμματα ανταμοιβής και εργαλεία για τους καταναλωτές που πραγματοποιούν βιώσιμες επιλογές.

Η ευκολία θα διαδραματίσει καθοριστικό ρόλο, ώστε οι καταναλωτές να πραγματοποιούν βιώσιμες επιλογές, καθημερινά. Η δυνατότητα πληρωμής για τη δημόσια συγκοινωνία με τη χρήση ανέπαφης πιστωτικής, χρεωστικής ή προπληρωμένης κάρτας ή συσκευής με δυνατότητα πληρωμής, σημαίνει ότι οι επιβάτες δεν θα χρειάζεται πλέον να δεσμεύουν χρήματα στις κάρτες συγκοινωνίας, να αγοράζουν εισιτήριο ή να ψάχνουν για μετρητά όταν αποφασίζουν να χρησιμοποιήσουν τα ΜΜΜ αντί να οδηγήσουν.

Η δεύτερη έρευνα Future of Urban Mobility της Visa διαπίστωσε ότι οι συμμετέχοντες, σε ποσοστό 91%, αναμένουν πως οι ανέπαφες πληρωμές θα αποτελέσουν τον νέο τρόπο πληρωμής στα ΜΜΜ. Στο δίκτυο της Visa το ένα δισεκατομμύριο ανέπαφων συναλλαγών σε δίκτυα μεταφορών παγκοσμίως ξεπεράστηκε μέσα σε μόλις δέκα μήνες το 2022, χωρίς να υπάρχουν σημάδια επιβράδυνσης.

3. Το Β2Β γίνεται 3.0

Η καινοτομία στον κλάδο πληρωμών B2B θα δημιουργήσει ένα άλλο κύμα ψηφιακού μετασχηματισμού. Από 2023 και μετά, θα δούμε μια έκδοση 3.0 των B2B πληρωμών. Αναμένεται αύξηση στις B2B πληρωμές μέσω κινητού τηλεφώνου, καθώς η προτίμηση των επιχειρήσεων να πληρώνουν και να πληρώνονται μέσω τηλεφώνου μεγαλώνει, ενώ η ψηφιοποίηση πληρωμών B2B θα τροφοδοτήσει την ανάπτυξη στις συναλλαγές ηλεκτρονικού εμπορίου B2B.

Περισσότερες επιχειρήσεις B2B από ποτέ παρέχουν τώρα διαδικτυακές πληρωμές και το 80% των συναλλαγών B2B αναμένεται να είναι ψηφιακές έως το 2025. Παράλληλα, όλο και περισσότερες κυβερνήσεις σημειώνουν πρόοδο στην ψηφιοποίηση πληρωμών. Η ατμομηχανή της καινοτομίας θα συνεχίσει καθώς το οικοσύστημα παρέχει περισσότερες δυνατότητες και λειτουργίες για τον εξορθολογισμό των πληρωμών και των λειτουργιών των επιχειρήσεων.

4. Η αστάθεια στα κρυπτονομίσματα δημιουργεί νέες ευκαιρίες

Οι αγορές κρυπτονομισμάτων ήταν ασταθείς το περασμένο έτος. Ενώ το μέλλον μένει να αποκαλυφθεί, αναμένουμε πως κάποιες λιγότερο ανθεκτικές ιδέες θα περιθωριοποιηθούν, ενώ άλλες που επικεντρώνονται στην υιοθέτηση μιας μετρημένης, συμβατής προσέγγισης στη νέα τεχνολογική ανάπτυξη θα συνεχίσουν να δημιουργούν ουσιαστικές λύσεις web3.

Στο άμεσο μέλλον, βλέπουμε να επικεντρώνονται συνεχώς οι κυβερνήσεις, οι κεντρικές τράπεζες, τα παραδοσιακά χρηματοπιστωτικά ιδρύματα και οι fintechs σε προγραμματιζόμενο χρήμα και πληρωμές – είτε πρόκειται για CBDC, για stablecoins ή για άλλες μορφές tokenized χρήματος.

Στο κοντινό μέλλον, περιπτώσεις πληρωμών μέσω web3, θα περιλαμβάνουν μισθοδοσίες, μικροπληρωμές και διασυνοριακές πληρωμές. Τέλος, εταιρείες αξιοποιούν τη τεχνολογία NFT για να δημιουργήσουν νέες ψηφιακές εμπειρίες.

5. Η απάτη προσαρμόζεται σε έναν «υβριδικό» κόσμο

Όλο και περισσότεροι υιοθετούν έναν «υβριδικό» τρόπο εργασίας και οι απατεώνες ακολουθούν την τάση προσαρμόζοντας τις τακτικές τους. Καθώς όλο και περισσότεροι ταξιδιώτες πληρώνουν καθοδόν, οι απατεώνες έχουν περισσότερες ευκαιρίες να αποκτήσουν πρόσβαση σε ευαίσθητα δεδομένα. Με τα ταξίδια να επιστρέφουν, πιθανότατα θα συνεχίσουμε να βλέπουμε αύξηση της διασυνοριακής απάτης.

Ίσως η πιο πρόσφατη απειλή που αναδύεται είναι αυτή των «ταυτοτήτων σύνθεσης» — όταν οι απατεώνες συναρμολογούν ένα καθαρό νέο πρόσωπο από θραύσματα στοιχείων ταυτότητας. Αναμένουμε ότι οι μικρές επιχειρήσεις θα συνεχίσουν να αποτελούν στόχο, καθώς συχνά δεν έχουν τους πόρους ή την τεχνογνωσία για να δώσουν προτεραιότητα στα εργαλεία ασφαλείας και άλλα μέτρα ασφαλείας. Μια πρόσφατη δημοσκόπηση της Visa διαπίστωσε ότι περισσότεροι από τους μισούς (58%) ταξιδιώτες ανέφεραν ότι ανησυχούν για την πιθανότητα απάτης στις πιστωτικές ή χρεωστικές τους κάρτες ενώ ταξιδεύουν1.

Όλα αυτά σημαίνουν ότι η ασφάλεια και η εμπιστοσύνη θα παραμείνουν κρίσιμα ζητήματα. Οι επαληθεύσεις ταυτότητας επόμενης γενιάς στην προστασία των χρηστών, όπως το EMV 3D Secure (EMV 3DS), συμβάλλουν στο να γίνει το παγκόσμιο ηλεκτρονικό εμπόριο ασφαλές σε πραγματικό χρόνο. Οι μέθοδοι και οι λύσεις ψηφιακής πληρωμής, θα συνεχίσουν να διευκολύνουν και να καθιστούν πιο ασφαλή τα πάντα, ενώ οι επιχειρήσεις θα συνειδητοποιήσουν καλύτερα τη σημασία της επένδυσης σε εργαλεία ασφάλειας για την πρόληψη της απάτης και σε ασφαλιστήρια συμβόλαια που θα μπορούσαν να συμβάλλουν στον μετριασμό των επιπτώσεων μιας παραβίασης.

Ένας κόσμος σε μετάβαση

Παρότι η μετάβαση στην ψηφιακή τεχνολογία, που επιταχύνθηκε κατά τη διάρκεια της πανδημίας, βρίσκεται σε εξέλιξη πολλοί εξακολουθούν να μένουν εκτός. Ανάμεσά τους το 29% των ενηλίκων στον αναπτυσσόμενο κόσμο, που βρίσκεται εκτός του επίσημου χρηματοπιστωτικού συστήματος και το 43% των ενηλίκων στις αναδυόμενες οικονομίες, που βασίζεται αποκλειστικά σε μετρητά.

Με το 70% της νέας αξίας που δημιουργείται στην παγκόσμια οικονομία να βασίζεται στα κέρδη παραγωγικότητας από την υιοθέτηση της ψηφιακής τεχνολογίας, υπάρχουν ακόμη πολλά που πρέπει να γίνουν.

Εικόνα: Clay Banks, Unsplash

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Η Rakuten Viber, από τις κορυφαίες εταιρείες παγκοσμίως στην επικοινωνία με προσωπικά και ασφαλή μηνύματα και διά φωνής, ανακοινώνει ότι το Viber Pay θα ξεκινήσει να γίνεται σταδιακά διαθέσιμο σε όλους της χρήστες της εφαρμογής στην Ελλάδα μέσα στις επόμενες ημέρες.

Με την καινούργια αυτή fintech λειτουργία, η πλατφόρμα εδραιώνει το θέση της ως υπερεφαρμογή και μπαίνει στην τροχιά μιας εντυπωσιακής ανάπτυξης, προσφέροντας γρήγορες και δωρεάν μεταφορές χρημάτων από λογαριασμό σε λογαριασμό σε πραγματικό χρόνο.

Οι ψηφιακές πληρωμές του Viber πρωτοπαρουσιάστηκαν στις αγορές της Ελλάδας και της Γερμανίας αυτό το καλοκαίρι, αρχικά μέσω μιας λίστας αναμονής. Από τον Ιούλιο, πάνω από 100.000 χρήστες γράφτηκαν στη λίστα αυτή, που τους επέτρεψε σταδιακή πρόσβαση στην καινούργια υπηρεσία. Αυτήν τη στιγμή το Viber Pay επιτρέπει άμεσες και δωρεάν συναλλαγές από Ελλάδα σε Γερμανία και το αντίστροφο.

Οι χρήστες στην Ελλάδα μπορούν, βεβαίως, να στείλουν ο ένας χρήματα στον άλλον δωρεάν, εύκολα και με ασφάλεια, δημιουργώντας ένα ψηφιακό πορτοφόλι. Το πορτοφόλι είναι έτοιμο σε μόλις δύο λεπτά και χρειάζεται απλά μια εγγραφή και μια επιβεβαίωση μέσω email. Αυτή η διαδικασία επιτρέπει συναλλαγές έως και €120, αλλά με επιβεβαίωση ακόμη περισσότερων στοιχείων, οι χρήστες θα μπορούν να στέλνουν ποσά έως και €4.500. Ένας χρήστης Viber Pay μπορεί επίσης να στέλνει χρήματα από το πορτοφόλι του σε άλλο χρήστη στο Viber, ακόμη κι αν εκείνος δεν διαθέτει ψηφιακό πορτοφόλι.

Οι συναλλαγές προς τραπεζικούς λογαριασμούς στην Ελλάδα για εύκολες πληρωμές καθημερινών εξόδων θα είναι επίσης διαθέσιμες σε όλους τους χρήστες δωρεάν – χωρίς το Viber να λαμβάνει κάποια προμήθεια. Οι επιβεβαιώσεις των πληρωμών αποστέλλονται αυτόματα με κρυπτογράφηση end-to-end, όπως συμβαίνει δηλαδή και με τις συνομιλίες στο Viber. Τα μέτρα ασφαλείας της νέας υπηρεσίας επίσης επεκτείνονται και σε αναγνώριση προσώπου και προστασία κωδικού πρόσβασης.

Αποκλειστικές προσφορές και εκπτώσεις από διάφορες δημοφιλείς εταιρείες στην Ελλάδα είναι ήδη διαθέσιμες σε όσους έχουν πορτοφόλι στο Viber Pay. Το Viber θα επεκτείνει σύντομα την λειτουργία ψηφιακών πληρωμών, προσφέροντας μια ευρύτερη γκάμα οικονομικών υπηρεσιών -μεταξύ τους και ένα πρόγραμμα επιβράβευσης παραπομπών. Ανάμεσα στα προϊόντα που έρχονται είναι επίσης και ψηφιακές πιστωτικές κάρτες για online αγορές σε όλο τον κόσμο.

Τέλος, ένα εξειδικευμένο Κανάλι Viber Pay στα ελληνικά θα προσφέρει στους χρήστες που το ακολουθούν μια πρώτη ματιά στις νέες λειτουργίες και την ευκαιρία να ψηφίζουν για το τι καινούργιο θέλουν να προστεθεί στη συνέχεια.

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

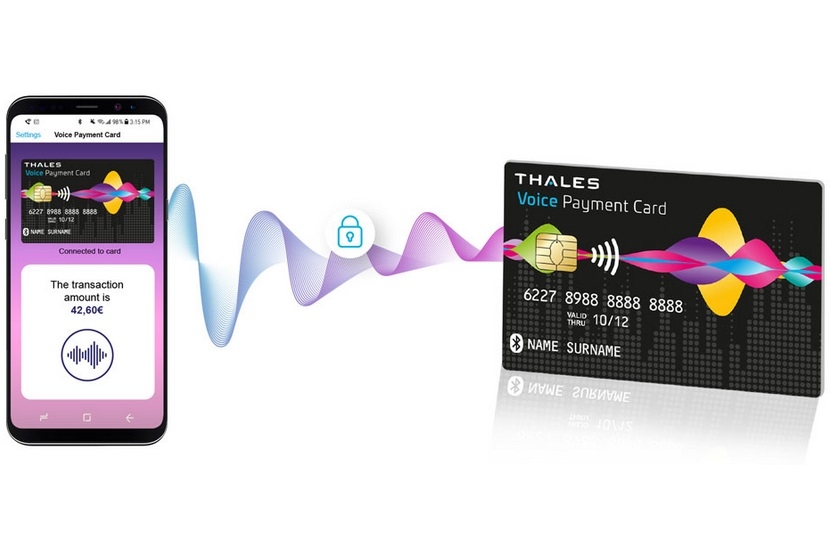

H Thales, χάρη στη τεχνογνωσία της στις ασφαλείς πληρωμές και τη συνδεσιμότητα, ανέπτυξε μια λύση για την προστασία των ατόμων με προβλήματα όρασης από απάτες ή λάθη που γίνονται στα καταστήματα.

Χάρη στην Κάρτα Φωνητικών Πληρωμών της Thales Gemalto, τα τυφλά άτομα και τα άτομα με προβλήματα όρασης θα απολαμβάνουν με περισσότερη αξιοπιστία και ανεξαρτησία την εμπειρία των πληρωμών στις καθημερινές τους αγορές, καθώς η καινοτόμος αυτή κάρτα αναφέρει φωνητικά το ποσό της κάθε συναλλαγής πριν από την επιβεβαίωσή της.

Η Thales μαζί με τη συνεργαζόμενη εταιρεία Handsome, μια γαλλική Fintech που ειδικεύεται σε λύσεις για άτομα με αναπηρίες, αποφάσισε να αξιοποιήσει την καινοτομία της για να προσφέρει λύσεις χωρίς αποκλεισμούς στον τομέα των πληρωμών.

Για να επωφεληθούν από αυτήν, οι χρήστες της Κάρτας Φωνητικών Πληρωμών πρέπει απλώς να εγκαταστήσουν μια εφαρμογή στο κινητό τους, η οποία συνδέεται με την κάρτα τους. Κάθε φορά που πραγματοποιούν μια πληρωμή, η εφαρμογή εκφωνεί το ποσό της συναλλαγής, προτού οι χρήστες το επιβεβαιώσουν με τον μυστικό τους κωδικό.

Η Κάρτα Φωνητικών Πληρωμών της Thales λειτουργεί ως συνδεδεμένη συσκευή που λαμβάνει το ποσό από το τερματικό του σημείου πώλησης και το κοινοποιεί στην εφαρμογή μέσω Bluetooth. Ο πελάτης μπορεί στη συνέχεια να ακούσει τις πληροφορίες, είτε μέσω του ηχείου του τηλεφώνου, είτε μέσω ακουστικών.

Αυτή η μοναδική στο είδος της λύση, πρόκειται να εφαρμοστεί σύντομα από πολλές τράπεζες που έχουν πειστεί για το όφελός της.

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Οι απώλειες της σουηδικής fintech Klarna, που πρόσφατα ξεκίνησε τις δραστηριότητές της και στη χώρα μας, με το μοντέλο Buy Now Pay Later, διπλασιάστηκαν το τρίτο τρίμηνο, σύμφωνα με τα οικονομικά αποτελέσματα που δημοσιεύθηκαν.

Οι ζημιές του τρίτου τριμήνου για την εταρεία ήταν διπλάσιες από ό,τι στο ίδιο τρίμηνο του 2021 και έφτασαν στα 200 εκ. δολάρια, έναντι 106 εκ. δολαρίων ένα χρόνο νωρίτερα.

Παρά τις συνολικές απώλειες που συνεχίζουν να αυξάνονται, από την Klarna αναφέρουν ότι από το καλοκαίρι - όταν αναγκάστηκε να αξιοποιήσει τους επενδυτές της για να λάβει ρευστότητα με δραματικά μειωμένη αποτίμηση - έχει αρχίσει να σημειώνει «τεράστια πρόοδο» προς την κερδοφορία.

«Η Klarna έχει σημειώσει τεράστια πρόοδο στην πορεία της προς την κερδοφορία, την οποία αναμένουμε να σημειωθεί σε μηνιαία βάση το δεύτερο εξάμηνο του 2023», δήλωσε ο συνιδρυτής και CEO της εταιρείας, Sebastian Siemiatkowski σε δήλωσή του που συνόδευε τα αποτελέσματα.

Η εταιρεία μείωσε τις λειτουργικές της ζημίες κατά 169 εκατομμύρια δολάρια (42%) μεταξύ του 2ου και του τρίτου τριμήνου του τρέχοντος έτους, γεγονός που απέδωσε στη μείωση κατά 10% στο εργατικό δυναμικό της παγκοσμίως, στην οποία προχώρησε τον Μάιο. Στη συνέχεια, η Klarna έκανε έναν δεύτερο γύρο απολύσεων στα τέλη Σεπτεμβρίου.

Ο κ. Siemiatowski είχε στο παρελθόν αποδώσει τη μαζική πτώση της αποτίμησης της εταιρείας, στη μετατόπιση της εστίασης των επενδυτών από την ανάπτυξη στην κερδοφορία, με κάθε κόστος.

Από την Klarna αναφέρθηκε επίσης ότι είχε βελτιώσει το ποσοστό πιστωτικών ζημιών της κατά 8% μεταξύ του δεύτερου και του τρίτου τριμήνου, αλλά οι καθαρές πιστωτικές της ζημίες εξακολουθούν να αυξάνονται σχεδόν κατά 50% σε σύγκριση με την ίδια περίοδο πέρυσι σε 409 εκ. δολάρια, τα 279 εκ. δολάρια το 2021.

Το γεγονός αυτό των διευρυνόμενων πιστωτικών απωλειών, σύμφωνα με την εταιρεία οφείλεται σε μεγάλο βαθμό στην προσέλκυση καταναλωτών σε νέες αγορές, όπου δεν είναι σε θέση να έχει πρόσβαση στο πιστωτικό ιστορικό τους.

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Καθώς η τάση των καταναλωτών να ψωνίζουν και να διαχειρίζονται τα οικονομικά τους στο διαδίκτυο συνεχίζει να αυξάνεται, η διαδικτυακή απάτη επηρεάζει ολοένα και περισσότερο τις επιχειρήσεις. Το 2021 η διαδικτυακή απάτη αυξήθηκε κατά 285%, με τις επιχειρήσεις παγκοσμίως να χάνουν 20 δισεκατομμύρια δολάρια.

Ποια θα μπορούσε να είναι η λύση στο πρόβλημα; Πώς θα μπορούσε ο κάθε ιδιώτης να προστατευθεί από τον κίνδυνο των δυνητικών διαδικτυακών απειλών και των επιπτώσεών τους;

Τώρα, μπορούν οι διαδικτυακές συναλλαγές να είναι ασφαλείς και προστατευμένες:

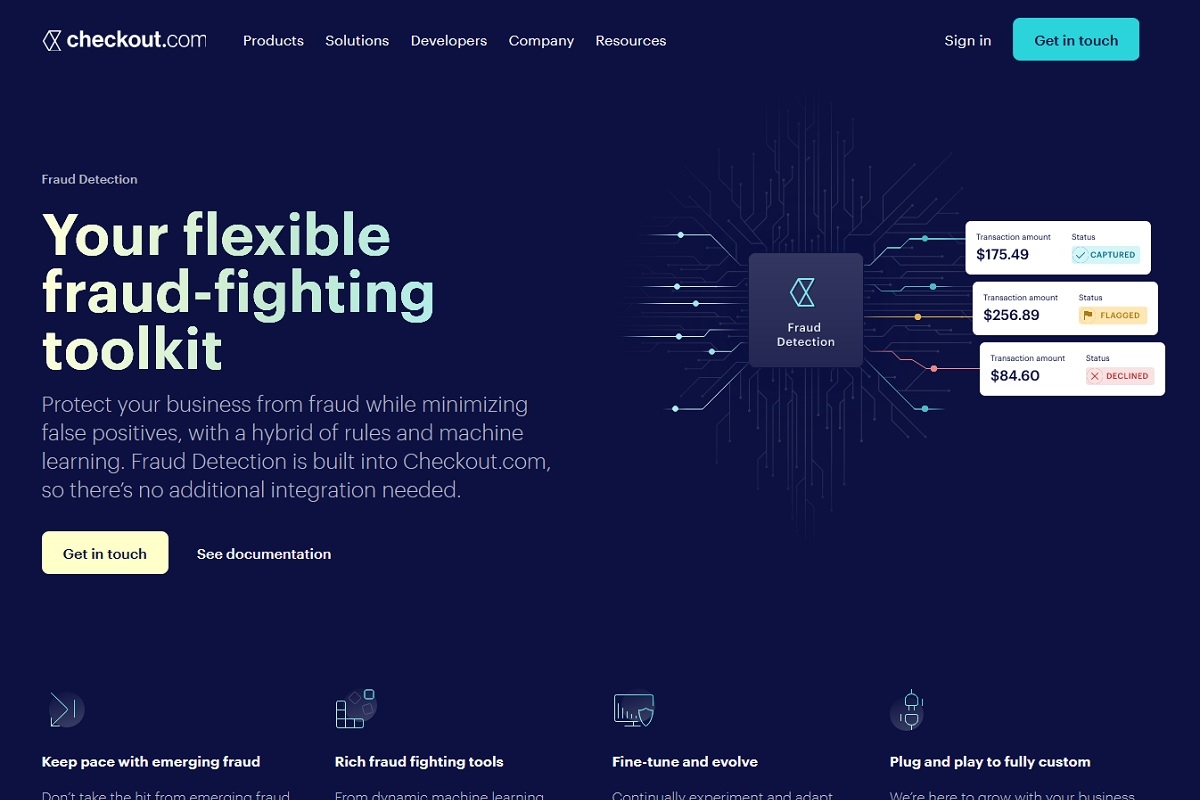

Η Checkout.com, ο πάροχος υπηρεσιών πληρωμών που βασίζεται σε cloud, διαθέτει ένα καινοτόμο προϊόν, το Fraud Detection Pro, που είναι μια πλήρως ευέλικτη λύση - εξέλιξη στην καταπολέμηση της απάτης.

Πρόκειται για μία λύση αιχμής, που λειτουργεί με μηχανή μηχανικής εκμάθησης, η οποία μελετά δισεκατομμύρια συναλλαγές και επιτρέπει στους εμπόρους να επωφεληθούν από το παγκόσμιο δίκτυο δεδομένων της Checkout.com, μαζί με ένα σύνολο εξελιγμένων εργαλείων κινδύνου για την αποτροπή απάτης.

Οι έμποροι που χρησιμοποιούν το Fraud Detection Pro μπορούν να αξιοποιήσουν το δίκτυο της Checkout.com, καθώς η μηχανική εκμάθηση ελέγχει εκατομμύρια συναλλαγές, επιτρέποντας στους εμπόρους να επωφεληθούν πολύ από την προηγμένη ταχύτητά της στην αντιμετώπιση νέων και αναδυόμενων φαινομένων απάτης. Για τις επιχειρήσεις που δέχονται ηλεκτρονικές πληρωμές, είναι σημαντικό να διαθέτουν ισχυρά συστήματα για να εμποδίζουν γρήγορα την απάτη, μειώνοντας ταυτόχρονα τα προβλήματα για τους πραγματικούς πελάτες.

Ήδη, επιχειρήσεις όπως η Curve και η Delivery Hero το χρησιμοποιούν για την επίλυση του αυξανόμενου προβλήματος της απάτης στις διαδικτυακές πληρωμές και τη βελτιστοποίηση των εσόδων τους. Το 2022 η λύση της Checkout.com για τον εντοπισμό της απάτης εξοικονόμησε στους εμπόρους πάνω από 1,95 δισεκατομμύρια δολάρια από πιθανές απάτες.

Το Fraud Detection Pro είναι διαθέσιμο για όλους τους εμπόρους παγκοσμίως.

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Στις 26 Οκτωβρίου, η Ευρωπαϊκή Επιτροπή δημοσίευσε τη νέα της νομοθετική πρόταση για τις άμεσες πληρωμές, επιδιώκοντας να επεκτείνει τα διαθέσιμα μέσα πληρωμών, ώστε να περιλαμβάνουν πλέον και τις άμεσες μεταφορές. Αυτό θα επιτρέψει σε πολίτες και επιχειρήσεις, που διατηρούν τραπεζικό λογαριασμό σε χώρα της ΕΕ ή/και του ΕΟΧ, να στέλνουν και να λαμβάνουν ευρώ σε πραγματικό χρόνο μέσα σε μόλις 10 δευτερόλεπτα, κάθε δεδομένη ημέρα και ώρα.

Με την πρόταση αυτή, η Επιτροπή στοχεύει ως εκ τούτου να παράσχει μια ξεκάθαρη και ανταγωνιστική εναλλακτική λύση στα παραδοσιακά μέσα μεταφοράς πιστώσεων, τα οποία διαχειρίζονται μόνο πάροχοι υπηρεσιών πληρωμών εντός συγκεκριμένων ωρών λειτουργίας και που ενδέχεται να χρειαστούν αρκετές ημέρες πριν φτάσουν στον παραλήπτη.

Σύμφωνα με το εκτελεστικό όργανο της ΕΕ, ορισμένοι από τους κύριους στόχους της πρότασης για τις άμεσες πληρωμές, είναι να άρει η Ένωση εμπόδια, όπως τα ακριβά τέλη μεταφοράς, οι κίνδυνοι απάτης κ.λπ., και να προωθήσει τα οφέλη που μπορεί να επιφέρει η ευρύτερη χρήση των άμεσων πληρωμών.

Τα πλεονεκτήματα των λύσεων άμεσων πληρωμών είναι πολλά. Για παράδειγμα, θα επιτρέψουν στους καταναλωτές και τις επιχειρήσεις μια ευρύτερη επιλογή τρόπων πληρωμής, καθώς και τη δυνατότητα να λαμβάνουν άμεσα χρήματα που οφείλονται. Όσον αφορά στο ηλεκτρονικό εμπόριο, η ανάπτυξη λύσεων άμεσων πληρωμών θα επιτρέψει επίσης την ταχύτερη αποστολή των αγαθών που αγοράζονται, καθώς και τη βελτίωση των ταμειακών ροών για τις επιχειρήσεις, συμπεριλαμβανομένων των εμπόρων λιανικής.

Στόχος της Επιτροπής, μέσω αυτής της πρότασης, είναι επίσης να εξασφαλίσει μεγαλύτερη εξοικονόμηση κόστους για τις επιχειρήσεις, καθώς δεν θα απαιτείται πλέον να παρέχουν εγγυήσεις όταν κάνουν χρήση άμεσων πληρωμών. Για τους παρόχους πληρωμών, η πρόταση θα δημιουργήσει επίσης νέες ευκαιρίες για καινοτομία, ενισχύοντας τα κίνητρα για την ανάπτυξη π.χ. νέων εφαρμογών πληρωμών για κινητά.

Γενικότερα, η Επιτροπή επιδιώκει να καταστήσει τις άμεσες πληρωμές προσβάσιμες σε όλους σε ολόκληρη την ΕΕ, για το λόγο αυτό η πρόταση υποχρεώνει τους παρόχους υπηρεσιών πληρωμών να μην χρεώνουν περισσότερα για τις άμεσες πληρωμές από ό,τι για τις παραδοσιακές μεταφορές χρημάτων

Ο Ecommerce Europe αναγνωρίζει την ευκαιρία που δημιουργείται. Για τους εμπόρους, οι νέες λύσεις που αξιοποιούν τις άμεσες πληρωμές μπορούν να αντιπροσωπεύουν μια κρίσιμη ευκαιρία για να καταστήσουν την ευρωπαϊκή αγορά πιο ανταγωνιστική και να επιτρέψουν την ανάπτυξη νέων λύσεων, οικονομικά αποδοτικών και καινοτόμων.

Στο πνεύμα της τεχνολογικής ουδετερότητας, νέες λύσεις που βασίζονται σε άμεσες πληρωμές θα συμπλήρωναν τις διαθέσιμες επιλογές πληρωμών των εμπόρων και ως εκ τούτου, θα επέτρεπαν στις επιχειρήσεις να εξυπηρετούν καταναλωτές σε τοπικό επίπεδο αλλά και εκτός συνόρων.

Ο Ecommerce Europe πιστεύει ότι η επιτυχής υιοθέτηση των άμεσων πληρωμών, θα εξαρτηθεί από διαφανή, βιώσιμα και δίκαια επιχειρηματικά μοντέλα.

Εικόνα: Mika Baumeister, Unsplash

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Σε έναν κόσμο όπου το ηλεκτρονικό εμπόριο βρίσκεται σε άνοδο, οι ηλεκτρονικές πληρωμές έχουν μετατραπεί από βασικό παράγοντα διαφοροποίησης σε στοιχήματα για τους εμπόρους λιανικής.

Οι παραδοσιακές μέθοδοι, όπως οι πιστωτικές κάρτες και τα τραπεζικά εμβάσματα δεν είναι πλέον οι μόνες διαθέσιμες επιλογές και οι καταναλωτές στρέφονται σε εναλλακτικούς τρόπους πληρωμής (Alternative Payment Methods - APM) όπως το PayPal, τα ψηφιακά πορτοφόλια, ακόμη και το Bitcoin, για να ολοκληρώσουν τις ηλεκτρονικές συναλλαγές τους.

Ποιοι παράγοντες οδήγησαν σε αυτή τη δραματική αύξηση της δημοτικότητας των APM στον κλάδο της λιανικής; Γιατί είναι τόσο κρίσιμος παράγοντας στον κόσμο του e-commerce; Ποιος κερδίζει περισσότερο από την ευρεία υιοθέτηση αυτών των νέων μεθόδων πληρωμής; Ο συνεργάτης μας, Parcel Monitor, εξετάζει και αναλύει σε αυτό το άρθρο τον αντίκτυπο που έχουν οι APM στο μέλλον του κλάδου λιανικής.

Τί είναι οι εναλλακτικοί τρόποι πληρωμής;

Σαν εναλλακτικός τρόπος πληρωμής χαρακτηρίζεται οποιαδήποτε μορφή πληρωμής που δεν γίνεται με μετρητά ή "παραδοσιακές" πιστωτικές κάρτες μεγάλων χρηματοπιστωτικών ιδρυμάτων. Σε αυτούς περιλαμβάνονται ψηφιακά πορτοφόλια, όπως το Google Pay και εφαρμογές πληρωμών για κινητές συσκευές, μέχρι κρυπτονομίσματα, ηλεκτρονικές επιταγές και προγράμματα Buy-Now-Pay-Later (BNPL).

Τα πλεονεκτήματα των εναλλακτικών τρόπων πληρωμής

Οι έμποροι έχουν μια σειρά από σημαντικά πλεονεκτήματα υιοθετώντας εναλλακτικές πληρωμές. Ας δούμε παρακάτω τα σημαντικότερα.

1. Υψηλότερες πωλήσεις

Περίπου το 8% των συναλλαγών αποτυγχάνει να ολοκληρωθεί επειδή δεν υπάρχει αποδεκτός τρόπος πληρωμής. Ορισμένοι από τους πελάτες σας, είτε στο e-shop σας, είτε στο φυσικό σας κατάστημα, ενδέχεται να είναι από άλλη χώρα. Ξεπερνώντας τυχόν εμπόδια στην πραγματοποίηση των πληρωμών, μπορείτε να είστε ήσυχοι ότι οι πελάτες σας δε θα έχουν κανένα πρόβλημα να αγοράσουν τα προϊόντα σας και αυτό θα βελτιστοποιήσει το ποσοστό μετατροπών σας.

2. Πιο ασφαλείς online συναλλαγές

Επιπλέον, μια νέα έρευνα έδειξε ότι το 18% των πελατών εγκατέλειψαν τις συναλλαγές τους επειδή είχαν ενδοιασμούς για την ασφάλεια των πληρωμών. Συνήθως, κατά τη χρήση ενός ψηφιακού πορτοφολιού, ή μιας πλατφόρμας BNPL, πρέπει απλώς να εισαχθεί ο λογαριασμός και ο κωδικός πρόσβασης. Για κάποιους πελάτες, αυτό μπορεί να δημιουργήσει μια αίσθηση ασφάλειας.

Για να αποτρέψουν τη μη εξουσιοδοτημένη πρόσβαση στις προσωπικές πληροφορίες που είναι αποθηκευμένες στα ψηφιακά τους πορτοφόλια, ορισμένοι ιδιοκτήτες smartphone χρησιμοποιούν βιομετρικές μεθόδους ελέγχου ταυτότητας, όπως σαρωτές δακτυλικών αποτυπωμάτων και λογισμικό αναγνώρισης προσώπου. Δεδομένου ότι η εμπιστοσύνη είναι ιδιαίτερα σημαντική σε μία διαδικασία αγοράς, θα πρέπει να κάνετε ό,τι χρειάζεται για να διευκολύνετε τους πελάτες σας.

3. Γρήγορα checkout

Επιπλέον, οι μέθοδοι ηλεκτρονικών πληρωμών, όπως τα ηλεκτρονικά πορτοφόλια και οι πληρωμές μέσω τηλεφώνου, χρειάζονται συνήθως λιγότερα βήματα από τις παραδοσιακές μεθόδους πληρωμής. Σήμερα, οι τρόποι άμεσης πληρωμής όπως το Apple Pay και το Google Pay συμβάλλουν στα συνολικά έσοδα των εμπόρων, αφού επιτρέπουν στους χρήστες να πραγματοποιούν γρήγορα τις αγορές τους, χρησιμοποιώντας ένα ασφαλές κανάλι πληρωμής.

Κάνοντας τις εναλλακτικές μεθόδους πληρωμής να λειτουργούν για την επιχείρησή σας

Όταν μια εταιρεία αντιμετωπίζει μια τόσο μεγάλη ποικιλία επιλογών, πώς μπορεί να είναι σίγουρη ότι θα επιλέξει την καλύτερη εναλλακτική μέθοδο πληρωμής; Λάβετε υπόψη παράγοντες όπως το κόστος, τις δυνατότητες, τη χρησιμότητα και την ασφάλεια όταν αποφασίζετε ποιον APM θα παρέχετε στους πελάτες σας.

Επιπλέον, φροντίστε να:

- Μάθετε τα δημογραφικά στοιχεία του κοινού - στόχου σας

- Είστε συνεπείς με αυτό που αναμένουν οι πελάτες σας από εσάς

- Επωφεληθείτε από τους APM που λειτουργούν καλύτερα για την εταιρεία, τον κλάδο και τους στόχους σας

Οι εναλλακτικές μέθοδοι πληρωμής σας επιτρέπουν να συνδυάσετε διαφορετικές προσεγγίσεις και υπηρεσίες για να μεγιστοποιήσετε τα οφέλη για την εταιρεία σας. Λάβετε υπόψη ότι ορισμένοι πάροχοι APM ενδέχεται να έχουν μεγαλύτερο κόστος συναλλαγής, το οποίο μπορεί να επηρεάσει το περιθώριο κέρδους σας. Επίσης, το γεγονός ότι οι εναλλακτικές μέθοδοι πληρωμής είναι πιο βολικές και ευέλικτες, δε σημαίνει ότι η επιχείρησή σας δεν θα χάσει πελάτες.

Δείτε εδώ το πλήρες άρθρο του Parcel Monitor για τις εναλλακτικές μεθόδους ηλεκτρονικών πληρωμών.

Το Parcel Monitor είναι μια κοινότητα που ξεκίνησε από λάτρεις των e-commerce logistics στο Parcel Perform. Στόχος τους είναι να εμπνεύσουν το οικοσύστημα logistics του ηλεκτρονικού εμπορίου για να δημιουργήσουν μια καλύτερη εμπειρία παράδοσης για όλους.

Προσφέρει δωρεάν παρακολούθηση δεμάτων σε 900+ μεταφορείς παγκοσμίως σε μια ενιαία πλατφόρμα. Αξιοποιώντας τα δεδομένα του και την τεχνολογία, καταγράφει τις τάσεις των καταναλωτών, δίνει πολύτιμα στοιχεία στην αγορά και ενθαρρύνει τις συνεργασίες σε όλο τον κλάδο του ηλεκτρονικού εμπορίου.

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Πρόσφατα άρθρα

Follow Us

Εγγραφή στο Newsletter

Θα λαμβάνετε κάθε εβδομάδα τα πιο hot άρθρα στο email σας!

Πρόσφατα άρθρα Digital Payments

Δημοφιλή άρθρα

See also from Verticom

News Portals

Categories Menu

Site Menu

Κόμβος πληροφόρησης για θέματα και εφαρμογές που αφορούν στις ψηφιακές τεχνολογίες και το Ηλεκτρονικό Επιχειρείν.

Stay in Touch

Εγγραφείτε

Διεύθυνση εταιρείας

Ευμολπιδών 23

118 54, Αθήνα

Γενικές πληροφορίες

info@verticom.gr

(+30) 210 924 55 77