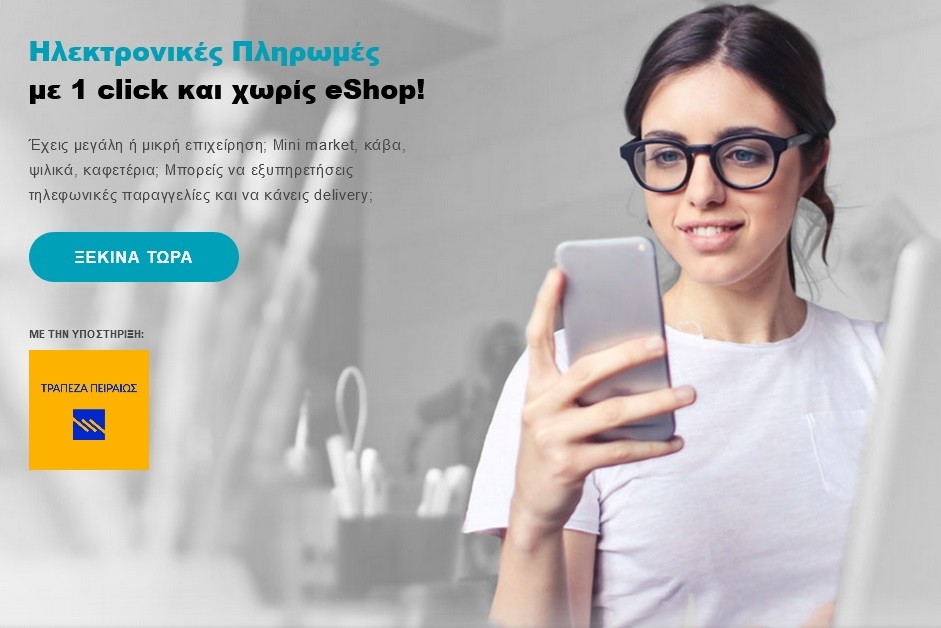

Το διεθνές brand πληρωμών Apcopay, μέλος της Apco Systems, ανακοινώνει σε συνεργασία με την Τράπεζα Πειραιώς, τη νέα υπηρεσία Fastlink στην ελληνική αγορά.

H νέα υπηρεσία προσφέρει σε μεγάλες αλλά και μικρoμεσαίες επιχειρήσεις τη δυνατότητα να δέχονται ηλεκτρονικές πληρωμές μέσω links και QR codes, είτε δραστηριοποιούνται στο ηλεκτρονικό εμπόριο είτε όχι.

Η νέα υπηρεσία εξασφαλίζει την επιχειρηματική εξέλιξη και βιωσιμότητα μιας επιχείρησης, επιτρέποντας στους πελάτες της να συνεχίσουν να αγοράζουν προϊόντα ή υπηρεσίες πληρώνοντας online, γρήγορα, εύκολα και με ασφάλεια. Πρόκειται για μία εναλλακτική λύση στις ηλεκτρονικές πληρωμές και τις πληρωμές με μετρητά που ενισχύει τις πωλήσεις, ενώ παράλληλα η επιχείρηση εξυπηρετεί καλύτερα και προστατεύει τους πελάτες της μέσω των ανέπαφων πληρωμών και παραδόσεων προϊόντων (contactless delivery).

Μέσα σε λιγότερο από 30 δευτερόλεπτα, κάθε επιχείρηση και έμπορος μπορούν να δημιουργούν εξατομικευμένα links πληρωμών ή και QR Codes και να τα στέλνουν αυτοματοποιημένα μέσω email στους πελάτες τους ή αξιοποιώντας εναλλακτικούς τρόπους όπως SMS, messaging apps κ.α. Το μόνο που έχουν να κάνουν οι καταναλωτές είναι να εισάγουν τα στοιχεία της κάρτας τους και να πληρώσουν, ενώ η επιχείρηση λαμβάνει ενημέρωση σε πραγματικό χρόνο (ακόμα και μέσω του ERP συστήματος που διαθέτει) προκειμένου να προχωρήσει άμεσα στην πραγματοποίηση της παραγγελίας.

Η υπηρεσία Fastlink δεν απαιτεί την ύπαρξη ηλεκτρονικού καταστήματος, ούτε τεχνικό εξοπλισμό (π.χ. POS, ePOS), ενώ οι συναλλαγές πραγματοποιούνται με απόλυτη ασφάλεια, μέσω της PCI DSS (level 1) πιστοποιημένης πλατφόρμας πληρωμών της Apcopay, εφαρμόζοντας όλα τα σύγχρονα πρωτόκολλα ασφάλειας (Strong Customer Authentication -SCA& 3D Secure 2.0).

Απευθύνεται σε μεγάλες και μικρομεσαίες επιχειρήσεις και σε εμπόρους, όπως στο λιανεμπόριο, ασφαλιστικές, ξενοδοχεία, εταιρείες ενέργειας, mini markets, κάβες, fast food, καφετέριες, βιβλιοπωλεία, ηλεκτρονικά φαρμακεία, είδη επίπλων και σπιτιού κ.α.

Πώς να αποκτήσετε το Fastlink

Οι επιχειρήσεις που επιθυμούν να εντάξουν την υπηρεσία Fastlink, δεν απαιτείται να έχουν τεχνικές γνώσεις εγκατάστασης και υλοποίησης, καθώς μέσω μίας απλής διαδικασίας on boarding, η λειτουργία είναι ενεργή και η επιχείρηση δέχεται σε λίγες ώρες πληρωμές με κάρτες VISA, Mastercard και Maestro από τους πελάτες της. Όσοι ενδιαφέρονται για την υπηρεσία μπορούν να συμπληρώσουν αντίστοιχη φόρμα ενδιαφέροντος στη σελίδα https://www.apcopay.com/gr/fastlink/ή μέσω e-mail στο

Ο Πάρης Κορωναίος, Country Manager της Apcopay, δήλωσε σχετικά, «Είμαστε ιδιαίτερα χαρούμενοι τόσο για το λανσάρισμα της υπηρεσίας Fastlink στην ελληνική αγορά όσο και για την έναρξη της συνεργασίας μας με την Τράπεζα Πειραιώς. Το Fastlink λειτουργεί με επιτυχία εδώ και χρόνια σε πολλές χώρες στο εξωτερικό και είμαι βέβαιος πως θα βοηθήσει ουσιαστικά τις επιχειρήσεις και τους εμπόρους λόγω της ευκολίας, της αμεσότητας και της ασφάλειας που προσφέρει. Σύντομα θα ανακοινώσουμε νέες υπηρεσίες πληρωμών με τη χρήση των QR codes που θα απλοποιήσουν ακόμα περισσότερο το payment journey καταναλωτή και εμπόρου».

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

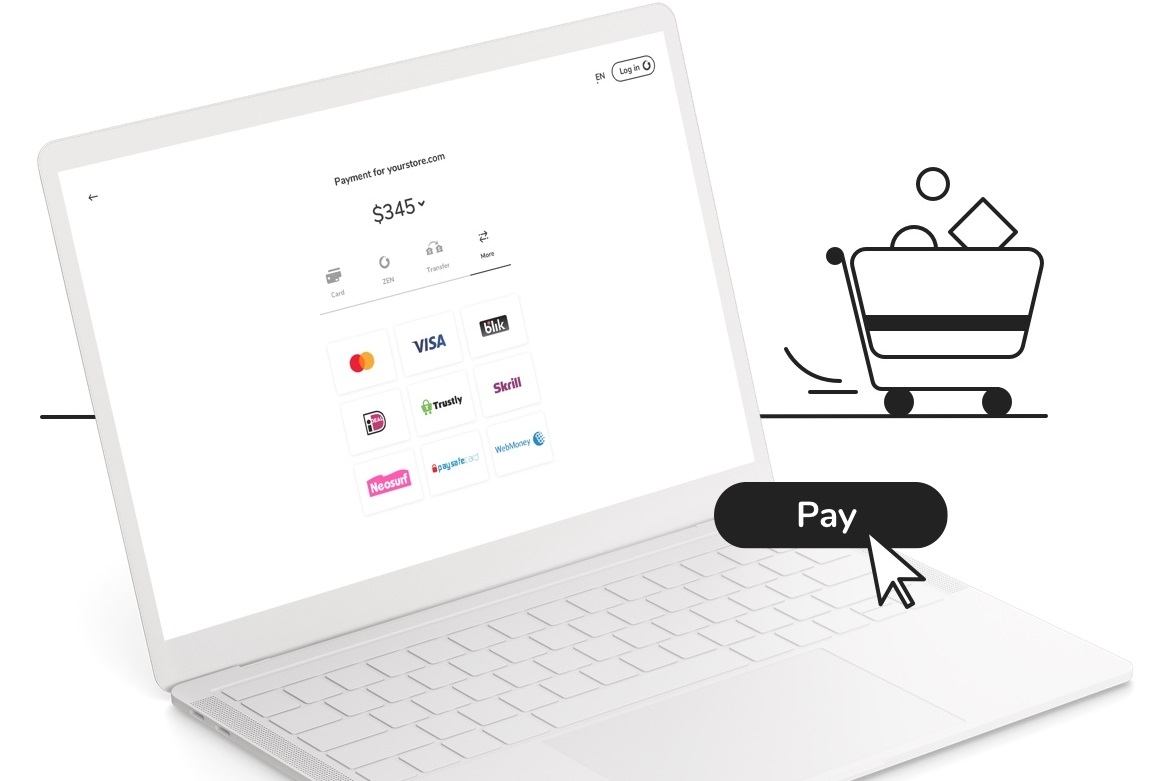

Η νέα τιμολογιακή πολιτική που προτείνεται από την εταιρεία fintech ZEN.COM εξισορροπεί τους όρους υγιούς ανταγωνισμού της αγοράς, προσφέροντας σε πολύ περισσότερους επιχειρηματίες ηλεκτρονικού εμπορίου την προοπτική της μη διαθέσιμης έως τώρα αποταμίευσης - και συνεπώς την ευκαιρία για ταχύτερη ανάπτυξη. Οι χαμηλότερες σταθερές προμήθειες στην αγορά για τη διεκπεραίωση συναλλαγών που πληρώνονται με κάρτες Mastercard και Visa, καθώς και μέσω των Apple Pay και Google Pay, δεν προορίζονται πλέον μόνο για την ελίτ των -μετρημένων στα δάχτυλα- μεγαλεμπόρων.

Ως μέρος της συνδρομής τους στη ZEN.COM, οι έμποροι θα επωφελούνται από τα ασυναγώνιστα χαμηλά, σταθερά ποσοστά προμήθειας για συναλλαγές που εκτελούνται μέσω Mastercard και Visa (0,45% + 0,04 EUR), Apple Pay και Google Pay (επίσης 0,45% + 0,04 EUR), όπως και την -δημοφιλή στην Πολωνία- λύση πληρωμής BLIK (0,18% + 0,04 EUR).

Όλα τα παραπάνω παρέχονται στο πακέτο που κοστίζει μόλις 25€ το μήνα και χωρίς να ενέχει καμία προμήθεια για πληρωμές που πραγματοποιούν όσοι πελάτες κάνουν χρήση της εφαρμογής ZEN, όπως οι ταχύτατες πληρωμές μέσω κωδικού QR ή αριθμού τηλεφώνου. Αυτή η προσφορά αποτελεί, ομολογουμένως, μία νέα και πρωτοποριακή εξέλιξη-ορόσημο στην αγορά του e-commerce.

Το παλαιό καθεστώς ανήκει πλέον στο παρελθόν. Οι νέοι όροι συνδρομής για την πύλη πληρωμών της ZEN.COM, μίας διεθνούς εταιρείας fintech με πολωνικές ρίζες, αποτελεί τώρα μια φρέσκια εναλλακτική επιλογή για πλήθος μεσαίων και μικρότερων εμπόρων, εξαλείφοντας τις ανισότητες στον ανταγωνισμό. Με αυτόν τον τρόπο, η ZEN.COM παρέχει επίσης σε μικρομεσαίες επιχειρήσεις, οι οποίες επιθυμούν να αναπτυχθούν σε τοπικό και παγκόσμιο επίπεδο, την ευκαιρία να επιταχύνουν την ανάπτυξή τους.

Η ZEN.COM μεταβάλλει θετικά τις συνθήκες της αγοράς και, μάλιστα, την καλύτερη δυνατή στιγμή για τον εμπορικό κλάδο, καθώς σύντομα ξεκινά η φετινή εορταστική περίοδος, με την επερχόμενη Black Friday και την κορύφωσή της τα Χριστούγεννα. Σημειωτέον δε, ότι οι νέες τιμές για τους συνδρομητές της ZEN.COM δεν αποτελούν μία προσωρινή προσφορά για το εν λόγω διάστημα και αποκλειστικά για τις γιορτινές αγορές – θα παραμείνουν σε πλήρη ισχύ καθ’ όλη τη διάρκεια της σύμβασης που έχει συναφθεί με την εταιρεία.

Αξίζει να τονίσουμε και μία άλλη παράμετρο: το αγγλικό γνωμικό ότι «δεν υπάρχει ρόδο χωρίς αγκάθι» (‘there is no rose without a thorn’), ή με απλά λόγια, «κάτι κερδίζεις, κάτι χάνεις», δεν ισχύει στην περίπτωση της νέας αυτής προσφοράς της ZEN.COM. Τα υπάρχοντα οφέλη, με τα οποία έχουν εξοικειωθεί και ήδη απολαμβάνουν οι επιχειρηματίες που συνεργάζονται με τη ZEN.COM, παραμένουν ως έχουν, χωρίς ουδεμία μεταβολή.

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Η κορυφαία ολοκληρωμένη πλατφόρμα πληρωμών Paysafe, ανακοίνωσε σήμερα την επέκταση της συνεργασίας της με τον πάροχο πληρωμών ZEN.COM. Το Paysafecash, η λύση eCash της Paysafe, μπορεί πλέον να χρησιμοποιηθεί από τους ιδιώτες πελάτες, καθώς και από τις επιχειρήσεις, σε 25 ευρωπαϊκές χώρες για την εύκολη, γρήγορη και ασφαλή κατάθεση χρηματικών ποσών σε μετρητά στα ψηφιακά πορτοφόλια της ZEN.COM.

Ο πελάτης ορίζει το Paysafecash ως την μέθοδο top up στο mobile app της ZEN.COM, και στη συνέχεια επιλέγει πόσα χρήματα σε μετρητά επιθυμεί να καταθέσει στον λογαριασμό του, δημιουργώντας ένα μοναδικό barcode για την εν λόγω συναλλαγή. Το barcode δεν χρειάζεται να χρησιμοποιηθεί την ίδια στιγμή – ο πελάτης έχει στη διάθεσή του 72 ώρες για να προχωρήσει στο επόμενο βήμα. Εντός του χρονικού αυτού διαστήματος, μπορεί να επισκεφθεί το πλησιέστερο εξουσιοδοτημένο σημείο πληρωμής, όπως για παράδειγμα, στην περίπτωση της Ελλάδας, σε καταστήματα ψιλικών, μίνι μάρκετ ή περίπτερα, προκειμένου να σκανάρει το barcode στο τερματικό POS και να κάνει την πληρωμή με χρήση μετρητών. Το ποσό της κατάθεσης θα πιστωθεί στο ψηφιακό πορτοφόλι της ZEN.COM εντός ολίγων λεπτών.

Το πορτοφόλι δύναται να διαχειριστεί λογαριασμούς σε 30 διαφορετικά νομίσματα και να χρησιμοποιηθεί για μεταφορές χρημάτων, υπηρεσίες συναλλάγματος, καθώς και ως κάρτα πληρωμής. Επιπλέον, χάρη στον αριθμό IBAN, το mobile wallet διαθέτει τη δυνατότητα να λειτουργεί συμπληρωματικά με τον παραδοσιακό τραπεζικό λογαριασμό ή να τον αντικαταστήσει εξ ολοκλήρου.

Η ενσωμάτωση της ZEN.COM με το Paysafecash παρέχει μία εξαιρετικά περιζήτητη εναλλακτική λύση χρήσης και μεταφοράς μετρητών για τους πελάτες του digital banking στις ακόλουθες 25 χώρες της Ευρώπης: Αυστρία, Βέλγιο, Βουλγαρία, Γαλλία, Ελβετία, Ελλάδα, Ηνωμένο Βασίλειο, Ιρλανδία, Ιταλία, Ισπανία, Κροατία, Κύπρος, Λετονία, Λιθουανία, Λουξεμβούργο, Μάλτα, Ολλανδία, Ουγγαρία, Πολωνία, Πορτογαλία, Ρουμανία, Σλοβακία, Σλοβενία, Σουηδία και Τσεχική Δημοκρατία.

Η σημερινή ανακοίνωση αποτελεί την πιο πρόσφατη εξέλιξη -στο πλαίσιο της σταθερής ενίσχυσης- της τρέχουσας συνεργασίας μεταξύ των δύο εταιρειών. Οι επαγγελματίες πελάτες της ZEN.COM έχουν ήδη στη διάθεσή τους την option αποδοχής πληρωμών μέσω της εξέχουσας προπληρωμένης λύσης paysafecard της Paysafe και του ψηφιακού πορτοφολιού Skrill. Επιπλέον, η paysafecard παρέχει τη δυνατότητα για «γέμισμα» του ψηφιακού πορτοφολιού και, εξάλλου, υπάρχουν στα σκαριά και άλλα σχέδια για περαιτέρω εναλλακτικές ενσωμάτωσης των λύσεων πληρωμών της Paysafe.

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Το διεθνές brand πληρωμών Apcopay, μέλος της Apco Systems, ανακοινώνει τη συνεργασία της με την δημοφιλή chat messaging πλατφόρμα, Rakuten Viber και φέρνουν για πρώτη φορά στην Ελλάδα τις πληρωμές μέσω chatbots.

Η Apcopay συνεργάζεται με την Rakuten Viber, μία από τις ασφαλέστερες και πλέον σύγχρονες πλατφόρμες επικοινωνίας μέσω κλήσεων και ανταλλαγής μηνυμάτων, ώστε οι χρήστες της να έχουν τη δυνατότητα αγοράς προϊόντων και υπηρεσιών με απευθείας πληρωμή μέσω των chatbots των εμπόρων και επιχειρήσεων που βρίσκονται στην πλατφόρμα.

Η καινοτόμα λειτουργία πληρωμών παρουσιάστηκε από την Viber πριν μόλις ένα χρόνο, διευκολύνοντας τους χρήστες να αγοράζουν προϊόντα και υπηρεσίες άμεσα, με ασφάλεια και απευθείας από τα επιβεβαιωμένα chatbots των εμπόρων.

Οι πληρωμές μέσω chatbots στο Viber είναι ένας εύκολος τρόπος για μικρές, μεσαίες ή μεγάλες επιχειρήσεις να δημιουργήσουν ένα επιπρόσθετο κανάλι πώλησης και marketing μέσω του οποίου βρίσκονται σε συνεχή επαφή με τους πελάτες τους ώστε να προωθούν πιο αποτελεσματικά τις υπηρεσίες και τα προϊόντα τους. Όλες οι πληρωμές -αρχικά με πιστωτικές και χρεωστικές κάρτες και σε επόμενο στάδιο μέσω Apple Pay και Google Pay- δρομολογούνται μέσω της πιστοποιημένης πλατφόρμας πληρωμών PCIDSS (level 1) της Apcopay.

«Είμαστε πολύ χαρούμενοι που ένας παγκόσμιος οργανισμός όπως η Rakuten Viber επιλέγει την Apcopay ως έμπιστο συνεργάτη για να φέρουν την καινοτομία στις πληρωμές. Η πλατφόρμα της Apcopay έχει σχεδιαστεί έτσι ώστε να επεξεργάζεται υψηλούς όγκους συναλλαγών με ασφάλεια, ταχύτητα και μέσω πολλαπλών και διαφορετικών μεθόδων πληρωμών. Είμαστε βέβαιοι ότι επιχειρήσεις και καταναλωτές θα αγαπήσουν αυτό το νέο τρόπο αλληλεπίδρασης μεταξύ τους», δήλωσε σχετικά ο Πάρης Κορωναίος, Country Manager της Apcopay στην Ελλάδα.

«Η συνεργασία μας με την Apcopay είναι μια μεγάλη ευκαιρία για να ικανοποιήσουμε τις ανάγκες τόσο των επιχειρήσεων όσο και των χρηστών, προσφέροντάς τους μια απρόσκοπτη εμπειρία πληρωμής, προσωπική προσέγγιση, χρηστικότητα που εξοικονομεί χρόνο, καθώς και ιδιωτικότητα και ασφάλεια στα υψηλότερα επίπεδα. Καλωσορίζουμε όλο και περισσότερους οργανισμούς και εμπορικές εταιρείες στο οικοσύστημα των fintech, για να ενστερνιστούν τη νέα πραγματικότητα, μέσα από την συνεργασία μας», σημειώνει ο Momchil Elenkov, B2B Partnerships Director, Rakuten Viber.

Στην κεντρική εικόνα ο κ. Πάρης Κορωναίος.

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Η PayPal ανακοίνωσε τη νέα της εφαρμογή με προσωποποιημένες λειτουργίες, προσφέροντας στους πελάτες την καλύτερη ολοκληρωμένη λύση για τη διαχείριση όσων ηλεκτρονικών πληρωμών καλούνται να διεκπεραιώνουν σε καθημερινή ή τακτική βάση. Το νέο PayPal app αποτελεί στην ουσία ένα έξυπνο ψηφιακό πορτοφόλι, το οποίο λειτουργεί χάρη στην προηγμένη τεχνητή νοημοσύνη (artificial intelligence) και τη μηχανική μάθηση (machine learning) της PayPal, με στόχο τη δημιουργία μιας ξεχωριστής εμπειρίας που δεν παύει να βελτιώνεται και να προσαρμόζεται στις ανάγκες κάθε πελάτη.

Επιπλέον, η νέα αυτή εφαρμογή παρέχει στους πελάτες της PayPal ένα ενιαίο σημείο για να στέλνουν προς και να λαμβάνουν χρήματα από φίλους, συγγενείς, αλλά και επιχειρήσεις, να πληρώνουν με κωδικούς QR για αγορές, καθώς και να στηρίζουν διάφορους κοινωφελείς σκοπούς και φιλανθρωπικές οργανώσεις, δείχνοντας έμπρακτα το ενδιαφέρον τους στο κοινωνικό σύνολο.

Στο μενού επιλογών του νέου app συγκαταλέγονται ένας εξατομικευμένος πίνακα ελέγχου για τακτική επισκόπηση του κάθε προσωπικού λογαριασμού PayPal, μια καρτέλα για τη διαχείριση των μεθόδων πληρωμής και ένας κόμβος πληρωμών που συμπεριλαμβάνει δυνατότητες για αποστολή και λήψη χρημάτων, διεθνή εμβάσματα, δωρεές σε φιλανθρωπικά ιδρύματα και μη κερδοσκοπικούς οργανισμούς. Επίσης, ένα νέο τεχνικό χαρακτηριστικό, την αμφίδρομη ανταλλαγή μηνυμάτων που δίνει τη δυνατότητα αποστολής σημειωμάτων επιβεβαίωσης ή και ευχαριστήρια, αφού λάβουν χώρα οι σχετικές συναλλαγές P2P.

PayPal Generosity Network

Κατά τους επόμενους μήνες, η διαθεσιμότητα του δικτύου δωρεών ‘PayPal Generosity Network’ θα επεκταθεί σε επιλεγμένες αγορές εκτός των ΗΠΑ, με ευρωπαϊκή αφετηρία το Ηνωμένο Βασίλειο και τη Γερμανία, ενώ περισσότερες αγορές έπονται σύντομα. Η συγκεκριμένη υπηρεσία παρέχει στους πελάτες της PayPal έναν τρόπο άμεσης σύνδεσης με εκατομμύρια ανθρώπους που δύνανται να τους βοηθήσουν να συγκεντρώσουν χρήματα για έναν σημαντικό καλό σκοπό «της καρδιάς τους», μέσω της νέας εφαρμογής PayPal.

Η λειτουργία του νέου PayPal app ξεκίνησε σταδιακά.

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Tο Google Pay, η υπηρεσία ανέπαφων πληρωμώνς, ήταν μέχρι πρότινος διαθέσιμη στην Ελλάδα μέσω των εφαρμογών συνεργαζόμενων τραπεζών, με τη Viva να είναι το πρώτο ελληνικό χρηματοπιστωτικό ίδρυμα που υποστήριζε τη συγκεκριμένη υπηρεσία.

Την προηγούμενη εβδομάδα, έγινε ένα σημαντικό βήμα ώστε οι χρηματικές συναλλαγές να γίνονται πιο εύκολα και με ασφάλεια, δίνοντας πρόσβαση στην υπηρεσία Google Pay, σε όλους τους Έλληνες χρήστες κινητών Android, αλλά και smartwatch με Wear OS 2.

H χρήση του Google Pay γίνεται με εύκολο τρόπο, αφού ο χρήστης απλά προσθέτει στην εφαρμογή μια πιστωτική, χρεωστική ή προπληρωμένη κάρτα (Visa ή Mastercard), των συνεργαζόμενων τραπεζών και η συσκευή Android που έχει NFC μετατρέπεται σε πορτοφόλι.

Το Google Pay είναι ήδη διαθέσιμο από την Alpha Bank, ενώ σύντομα η υπηρεσία θα είναι διαθέσιμη και από τη Eurobank.

Η νέα εφαρμογή Google Pay θα προσφέρει από τη πρώτη στιγμή δημοφιλείς και χρήσιμες υπηρεσίες, όπως το “tap and pay” – για εύκολες ανέπαφες συναλλαγές σε καταστήματα ή μέσα μαζικής μεταφοράς – κάνοντας απλούστερη τη χρήση πολλών καρτών και παρέχοντας τη δυνατότητα αναζήτησης συναλλαγών για εύκολη παρακολούθηση του ιστορικού και ελέγχου των εξόδων.

Μαζί με την εφαρμογή για Android θα κυκλοφορήσει στην Ελλάδα και το Google Pay για Wear OS, κάνοντας την εμπειρία “tap and pay” ακόμα πιο απλή με τη χρήση ενός smartwatch. Σταδιακά, η εφαρμογή θα εμπλουτιστεί με άλλες υπηρεσίες, διαθέσιμες και σε περισσότερες πλατφόρμες.

Δείτε τη λίστα με τα χρηματοπιστωτικά ιδρύματα που υποστηρίζουν το Google Pay εδώ.

Εικόνα: Matthew Kwong, Unsplash

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Περίοπτη θέση στην ατζέντα της Ευρώπης αρχίζει να καταλαμβάνει η προσέγγιση προς τα ψηφιακά νομίσματα και συγκεκριμένα στο ψηφιακό ευρώ. Ενδεικτικό είναι ότι το θέμα της υιοθέτησης του ψηφιακού ευρώ θα τεθεί επί τάπητος στις εργασίες του αυριανού Eurogroup.

Κατά τη συνάντηση των Υπουργών Οικονομικών της Ευρωπαϊκής Ένωσης, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) θα ενημερώσει για την απόφαση του Διοικητικού Συμβουλίου της ΕΚΤ τον Ιούλιο του 2021 να ξεκινήσει τη φάση έρευνας για την υιοθέτηση του ψηφιακού ευρώ.

Η προσέγγιση της Ευρώπης προς το ψηφιακό ευρώ, στα βήματα άλλων ανταγωνιστικών οικονομιών, όπως η Κίνα ή οι ΗΠΑ, γίνεται όλο και πιο συστηματική. Ειδικά από φέτος το καλοκαίρι, η ΕΚΤ έχει κάνει ξεκάθαρο ότι το ψηφιακό ευρώ αποτελεί ένα από τα εργαλεία που έχει στη φαρέτρα της, αφενός σε μια προσπάθεια να καλυφθεί η αυξανόμενη ζήτηση για ηλεκτρονικά μέσα πληρωμής και αφετέρου να αντιμετωπιστεί η επέλαση των κρυπτονομισμάτων.

Τον Ιούλιο η Ευρωπαϊκή Κεντρική Τράπεζα έκανε το πρώτο βήμα προς την κυκλοφορία μιας ψηφιακής έκδοσης του ευρώ. Ανακοίνωσε ότι ξεκινά 24μηνη διερεύνηση για το ψηφιακό ευρώ, η οποία αποβλέπει στην αντιμετώπιση βασικών ζητημάτων, που αφορούν τη σχεδίαση και τη διανομή του. Κατά τη φάση διερεύνησης, το Ευρωσύστημα θα επικεντρωθεί στη λειτουργική σχεδίαση του ψηφιακού ευρώ με βάση τις ανάγκες των χρηστών.

Θα εξεταστούν, επίσης, οι συνθήκες χρήσης, που θα πρέπει να παρέχει ένα ψηφιακό ευρώ για την επίτευξη των στόχων του: μια ακίνδυνη, προσβάσιμη και αποδοτική μορφή ψηφιακού χρήματος κεντρικής τράπεζας. Θα αξιολογηθούν, εξάλλου, οι πιθανές επιδράσεις του ψηφιακού ευρώ στην αγορά και θα προσδιοριστούν οι επιλογές για τη διασφάλιση των προσωπικών δεδομένων.

Για αυτές τις ενέργειές της, θα ενημερώσει η ΕΚΤ τους Υπουργούς Οικονομικών στο αυριανό Eurogroup.

Δείτε περισσότερα στο sepe.gr

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Η Ευρωπαϊκή Επιτροπή έχει ξεκινήσει να επεξεργάζεται το πλαίσιο για τη δημιουργία ενός ενιαίου πορτοφολιού ψηφιακής ταυτότητας, το οποίο θα επιτρέπει σε όλους τους Ευρωπαίους την αποθήκευση και ανταλλαγή στοιχείων και πληροφοριών, όπως η ηλεκτρονική εθνική ταυτότητα, η άδεια οδήγησης, πιστωτικές κάρτες (στην εικονική μορφή τους) και άλλων σημαντικών εγγράφων μέσω μίας και μόνο εφαρμογής.

Η πρωτοβουλία αυτή συγκαταλέγεται σε ένα διευρυμένο σκεπτικό άνετων παροχών και διαδικτυακών υπηρεσιών, το οποίο παγιώνεται πλέον ως δεδομένο στην μετά κορωνοϊό πραγματικότητα. Κάτι ανάλογο συνέβη με τις πληρωμές – μεγαλύτερης και μικρότερης κλίμακας, όπως καταδεικνύει για παράδειγμα η ανάπτυξη των ψηφιακών πορτοφολιών (digital wallets). Σε 9 κύριες διεθνείς αγορές, τα ψηφιακά πορτοφόλια χρησιμοποιούνται συνήθως κυρίως στο e-commerce για ηλεκτρονικές αγορές (41%), αλλά και εκτός διαδικτύου, σε καταστήματα τροφίμων/super-markets (37%) και σε πολυκαταστήματα/μεγάλες αλυσίδες καταστημάτων (26%).

Συνολικά, στην Ελλάδα, υπάρχει μια προφανής τάση προς τις διαδικτυακές πληρωμές και προς μια κοινωνία «με λιγότερα μετρητά», η οποία ξεκίνησε με την τοπική επιβολή των capital controls τον Ιούνιο του 2015, και ενισχύθηκε από τις αρχές του 2020, όταν επήλθε η υποχρέωση για τους Έλληνες καταναλωτές να πραγματοποιούν το 30% των αγορών μέσω ηλεκτρονικών πληρωμών για την αντιμετώπιση της φοροδιαφυγής, σε συνδυασμό με τη σταδιακή υποχρεωτική χρήση POS από τη συντριπτική πλειοψηφία των επιχειρήσεων.

Στην εποχή της πανδημίας, υπήρξε μια νέα στροφή στις ψηφιακές πληρωμές, λόγω της ανόδου του ηλεκτρονικού εμπορίου, της διαδικτυακής τραπεζικής, της ανταγωνιστικής επέκτασης των αμιγώς ψηφιακών τραπεζών και αντίστοιχων εφαρμογών, προσφέροντας εναλλακτικές λύσεις στη χρήση μετρητών και εδραιώνοντας νέες συνήθειες που σχετίζονται με touch-free ασφαλείς τρόπους πληρωμής. Ο αριθμός των συναλλαγών με κάρτες -κυρίως μέσω χρεωστικών καρτών και για αγορά αγαθών- αυξήθηκε σχεδόν 12 φορές μετά την επιβολή των capital controls. Ωστόσο, η διείσδυση στη χρήση καρτών εξακολουθεί να είναι χαμηλότερη από τον μέσο όρο της Ε.Ε. και εν μέσω καραντίνας η συχνότητα των ψηφιακών πληρωμών αυξήθηκε μεν, αλλά κυρίως μέσω συναλλαγών χαμηλότερης αξίας. Σύμφωνα με έρευνα που διεξήγαγε η Mastercard, οι συναλλαγές με κάρτες αυξήθηκαν κατά 30% το 2020, κυρίως χάρη στην αύξηση του e-commerce ως αποτέλεσμα της πανδημίας, ενώ περισσότεροι εγχώριοι έμποροι δέχονται πλέον πλαστικό χρήμα.

Μέχρι πρότινος, ο όρος «ψηφιακό πορτοφόλι» χρησιμοποιείτο κυρίως για να περιγράψει έναν λογαριασμό (γενικά σε εφαρμογή για κινητά), στον οποίο μπορείτε να αποθηκεύσετε χρήματα (σε διαφορετικά νομίσματα) και να εκτελέσετε διάφορες οικονομικές συναλλαγές. Με τη δυνατότητα σύνδεσης πολλών πιστωτικών καρτών με μία εφαρμογή, είναι εφικτό να διαχειριστείτε πολλές μεθόδους πραγματοποίησης συναλλαγών σε ένα μέρος.

Η Ευρωπαϊκή Επιτροπή θα εγκαινιάσει έναν νέο τρόπο επαλήθευσης ταυτότητας

Στις αρχές Ιουνίου κυκλοφόρησε η είδηση ότι η Κομισιόν προτείνει ένα νέο εργαλείο, στην ουσία ένα καθολικό σύστημα διασυνοριακής επαλήθευσης ταυτότητας με σύστημα ηλεκτρονικής ταυτοποίησης. Μέσω μίας εφαρμογής θα είναι δυνατή η αποθήκευση και ανταλλαγή εγγράφων ταυτοποίησης ενός ατόμου, καθώς και μία σειρά από άλλα δεδομένα και επίσημα έγγραφα, όπως άδεια οδήγησης, διπλώματα αποφοίτησης, λοιπά πιστοποιητικά, κάρτες και λογαριασμοί πληρωμών.

Η νέα πρόταση της Ευρωπαϊκής Επιτροπής, που ονομάστηκε αρχικά το Ευρωπαϊκό Πορτοφόλι Ψηφιακής Ταυτότητας (European Digital Identity Wallet), μπορεί κάλλιστα να αποτελέσει μια επέκταση του ψηφιακού μετασχηματισμού του ελληνικού κράτους, ο οποίος περιλαμβάνει επίσης τις νέες ταυτότητες με τη μορφή πιστωτικής κάρτας, που θα χρησιμεύσουν ως έγγραφο ψηφιακής ταυτοποίησης, αλλά και ως ένα προσωπικό κλειδί για κάθε πολίτη να πραγματοποιεί διαδικτυακές διοικητικές συναλλαγές τόσο με τον δημόσιο όσο και με τον ιδιωτικό τομέα.

Η Ελλάδα αρχίζει να διαβλέπει τα οφέλη των ανέπαφων πληρωμών

Προς το παρόν, 7 στους 10 καταναλωτές από 9 κύριες αγορές, ενώ εξακολουθούν να κάνουν αγορές σε φυσικά σημεία, είναι πιο πιθανό να επιλέξουν καταστήματα που δέχονται ψηφιακές μεθόδους πληρωμής. Εξάλλου, επισημαίνουμε ότι περισσότεροι από τους μισούς εξ αυτών παραδέχονται ότι ξοδεύουν περισσότερα χρήματα όταν δεν πληρώνουν με μετρητά.

Η ευελιξία, η άνεση και η ευκολία είναι αξίες που αποζητούν σε καθημερινή βάση οι Έλληνες πελάτες. Επιβεβαιώνεται με τα δεδομένα του κλάδου, όπως η πρόσφατη έκθεση ‘Is your business ready for the Lazy Conquerors?’ της ZEN.COM, η οποία εξετάζει την τρέχουσα γενιά χρηστών ηλεκτρονικού εμπορίου και τις ιδιαίτερες συνήθειες και απαιτήσεις τους. Ορισμένα από τα ευρήματα της εν λόγω έκθεσης δείχνουν ότι οι αγοραστές έχουν συγκεκριμένες προσδοκίες, όπως η ταχεία παράδοση προϊόντων, αλλά και η ευκαιρία να συνομιλήσουν με έναν σύμβουλο, οι επιστροφές χρημάτων από τις online αγορές τους (cashbacks), το υψηλότερο δυνατό επίπεδο ασφάλειας συναλλαγών και η δυνατότητα πρόσβασης σε διάφορες βολικές μεθόδους πληρωμής.

Οι e-πληρωμές σε ένα ψηφιακό πορτοφόλι

Η συμπερίληψη των ηλεκτρονικών πληρωμών στην εφαρμογή της Ευρωπαϊκής Επιτροπής με τη μορφή ενός ψηφιακού πορτοφολιού αποτελεί μία από τις απόπειρες να απαντηθούν οι προσδοκίες των σύγχρονων καταναλωτών στο σύνολό τους, και όχι αποκλειστικά και μόνο όσων αγοράζουν online. Σύμφωνα με στοιχεία, παγκοσμίως τα ψηφιακά πορτοφόλια ακολουθούν τη ζήτηση και δεν περιορίζονται πλέον μόνο στο Διαδίκτυο. Σημειωτέον δε, σε 9 κύριες αγορές, 4 στις 10 συναλλαγές με τη χρήση ψηφιακών πορτοφολιών λαμβάνουν χώρα στο ηλεκτρονικό εμπόριο.

Πριν από τα lockdowns, οι Έλληνες δεν φαινόταν ακόμη να χρησιμοποιούν ευρέως τα ψηφιακά πορτοφόλια, είναι πάντως εμφανές ότι υπάρχει μια μεγάλη ευκαιρία να αναπτυχθεί η αγορά αυτή, δεδομένων των νέων συνθηκών.

Ενώ οι χρεωστικές κάρτες αποτελούν τον πιο συνηθισμένο τρόπος πληρωμής online στην Ελλάδα, οι ανέπαφες πληρωμές σημειώνουν αύξηση μεταξύ των τοπικών καταναλωτών της Gen Z (36%), αφού είναι εφικτές χάρη στα mobile wallets, με δυνατότητα πληρωμής μέσω κινητών συσκευών.

Ο χρόνος θα δείξει εάν η νέα πρόταση της Ευρωπαϊκής Επιτροπής σχετικά με την πρόοδο της ψηφιακής ταυτότητας και τη σύνδεσή της με τα mobile wallets θα προσελκύσει το ενδιαφέρον και θα βρει πρόσφορο έδαφος στην Ελλάδα. Τούτου λεχθέντος, η ανάπτυξη στην αγορά ψηφιακών πορτοφολιών μοιάζει να είναι αναπόφευκτη και δεδομένη.

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Η Amazon διέψευσε τις πρόσφατες εικασίες ότι μπορεί απο φέτος να υποστηρίζει πληρωμές σε Bitcoin, με εκπρόσωπό της να δηλώνει ότι προς το παρόν δεν υπάρχουν τέτοια σχέδια.

Σύμφωνα με ρεπορτάζ του Reuters που επικαλείται εκπρόσωπο της εταιρείας, η Amazon εξακολουθεί να ενδιαφέρεται για τα κρυπτονομίσματα, αλλά δεν έχει συγκεκριμένα σχέδια ακόμα για την ενσωμάτωσή τους στο marketplace της.

Ωστόσο, η πηγή τού ρεπορτάζ δεν αρνήθηκε ότι η εταιρεία διερευνά το ενδεχόμενο των πληρωμών σε cryptos, προσθέτοντας πως "Παραμένουμε επικεντρωμένοι στη διερεύνηση του πώς θα μπορούσε να μοιάζει η χρήση τους στους πελάτες μας."

Οι εικασίες σχετικά με την είσοδο της Amazon στην αγορά κρυπτονομισμάτων άρχισαν μετά την εμφάνιση μιας αγγελίας για θέση εργασίας "Digital Currency and Blockchain Product Lead" την περασμένη εβδομάδα. Σύμφωνα με την περιγραφή της θέσης εργασίας, σκοπός είναι ο νέος συνεργάτης να βοηθήσει στην ανάπτυξη της στρατηγικής της Amazon για τα ψηφιακά νομίσματα. Η θέση απαιτεί ισχυρές γνώσεις σε τεχνολογίες blockchain, distributed ledgers και ψηφιακά νομίσματα, γενικότερα.

Εικόνα: Daniel Holland, Unsplash

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Σύμφωνα με την επιχειρηματική εφημερίδα του Λονδίνου, City A.M. μια ανώνυμη πηγή από την Amazon ανέφερε ότι ο γίγαντας του ηλεκτρονικού εμπορίου σχεδιάζει να δεχτεί πληρωμές σε Bitcoin έως το τέλος του 2021, κίνηση που εφόσον πραγματοποιηθεί, θα δώσει τεράστια ώθηση στην ευρύτερη αποδοχή των συναλλαγών με κρυπτονομίσματα.

Σύμφωνα με το δημοσίευμα, δεν πρόκειται απλώς για συζητήσεις για υιοθέτηση πληρωμών σε κρυπτονομίσματα κάποια στιγμή στο μέλλον, αλλά είναι ένα πλήρες, οριστικό σχέδιο, του μελλοντικού μηχανισμού για το πώς θα λειτουργεί στο εξής η Amazon.

Η ίδια πηγή από το εσωτερικό τής εταιρείας, δήλωσε ότι το Bitcoin είναι το πρώτο βήμα όσον αφορά στην αποδοχή κρυπτονομισμάτων από την Amazon και τα στελέχη της εταιρείας ήταν πρόθυμα να προσθέσουν και άλλα καθιερωμένα κρυπτονομίσματα στο μέλλον. Η "οδηγία προέρχεται από την κορυφή", πρόσθεσε η ανώνυμη πηγή, αναφερόμενη στον Jeff Bezos, ενώ σημείωσε ότι εκτός από την αποδοχή πληρωμών σε Bitcoin, η Amazon διερευνά και τη δημιουργία του δικού της κρυπτονομίσματος, πιθανώς το 2022.

Οι εικασίες σχετικά με την είσοδο της Amazon στην αγορά κρυπτονομισμάτων έχουν φουντώσει μετά την εμφάνιση μιας αγγελίας για θέση εργασίας "Digital Currency and Blockchain Product Lead" την περασμένη εβδομάδα. Σύμφωνα με την περιγραφή της θέσης εργασίας, σκοπός είναι ο νέος συνεργάτης να βοηθήσει στην ανάπτυξη της στρατηγικής της Amazon για τα ψηφιακά νομίσματα. Η θέση απαιτεί ισχυρές γνώσεις σε τεχνολογίες blockchain, distributed ledgers και ψηφιακά νομίσματα, γενικότερα.

Αυτή δεν είναι η πρώτη αγγελία της Amazon για θέση εργασίας που αφορά στα κρυπτονομίσματα. Όπως αναφέρει το Cointelegraph, ο γίγαντας του ηλεκτρονικού εμπορίου τον Φεβρουάριο αναζητούσε τεχνικό για να ηγηθεί στην ανάπτυξη των "Ψηφιακών και αναδυόμενων πληρωμών" της εταιρείας.

Εικόνα: André François McKenzie, Unsplash

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Πρόσφατα άρθρα

Follow Us

Εγγραφή στο Newsletter

Θα λαμβάνετε κάθε εβδομάδα τα πιο hot άρθρα στο email σας!

Πρόσφατα άρθρα Digital Payments

Δημοφιλή άρθρα

See also from Verticom

News Portals

Categories Menu

Site Menu

Κόμβος πληροφόρησης για θέματα και εφαρμογές που αφορούν στις ψηφιακές τεχνολογίες και το Ηλεκτρονικό Επιχειρείν.

Stay in Touch

Εγγραφείτε

Διεύθυνση εταιρείας

Ευμολπιδών 23

118 54, Αθήνα

Γενικές πληροφορίες

info@verticom.gr

(+30) 210 924 55 77