O γερμανικός όμιλος Delivery Hero, στον οποίο ανήκει η εταιρεία διανομής φαγητού και προϊόντων σούπερ μάρκετ efood, έλαβε άδεια λειτουργίας ιδρύματος πληρωμών από την Τράπεζα της Ελλάδος.

Στο σχετικό δημοσίευμα του capital.gr, σημειώνεται ότι εφόσον κάποια εταιρεία λάβει άδεια από την Τράπεζα της Ελλάδος για να παρέχει και να εκτελεί υπηρεσίες πληρωμών, έχει δικαίωμα δραστηριοποίησης στο σύνολο των κρατών – μελών της Ευρωπαϊκής Ένωσης.

Η άδεια από την κεντρική τράπεζα της χώρας αφορά στην παροχή υπηρεσιών πληρωμών, είτε για λογαριασμό της είτε για τρίτους. Αυτό πρακτικά σημαίνει ότι η Delivery Hero θα έχει στο εξής τη δυνατότητα να προχωράει σε κινήσεις πληρωμής, μεταξύ των οποίων η μεταφορά κεφαλαίων σε λογαριασμό πληρωμών που διατηρεί ως πάροχος υπηρεσιών πληρωμών, ή και σε άλλο πάροχο πληρωμών.

Ταυτόχρονα όμως θα μπορεί να διατηρεί δίκτυο μέσων πληρωμής αλλά και να προχωράει στην αποδοχή πράξεων πληρωμής.

Η Delivery Hero ήδη από το 2020 συνεργάστηκε στον τομέα των ηλεκτρονικών πληρωμών με τη Mastercard για να ψηφιοποιήσει το σύστημα πληρωμών της σε όλες τις επωνυμίες της στην περιοχή Mέσης Ανατολής και Βόρειας Αφρικής.

Η εταιρεία, προκειμένου να λάβει τη σχετική άδεια στη χώρα μας και να έχει τη δυνατότητα εισόδου στις υπηρεσίες πληρωμών, προχώρησε στη σύσταση εταιρείας με την επωνυμία, "Delivery Hero Payments Μονοπρόσωπη Α.Ε". Αντιπρόεδρος στη συγκεκριμένη εταιρεία είναι ο Dr. Eike Helbig, επικεφαλής του νομικού τμήματος για τον όμιλο Delivery Hero σε παγκόσμια βάση, ενώ στη διοίκηση της συγκεκριμένης εταιρείας συμμετέχει και ο Κωνσταντίνος Ακριβός, Πρόεδρος και οικονομικός διευθυντής της efood.

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

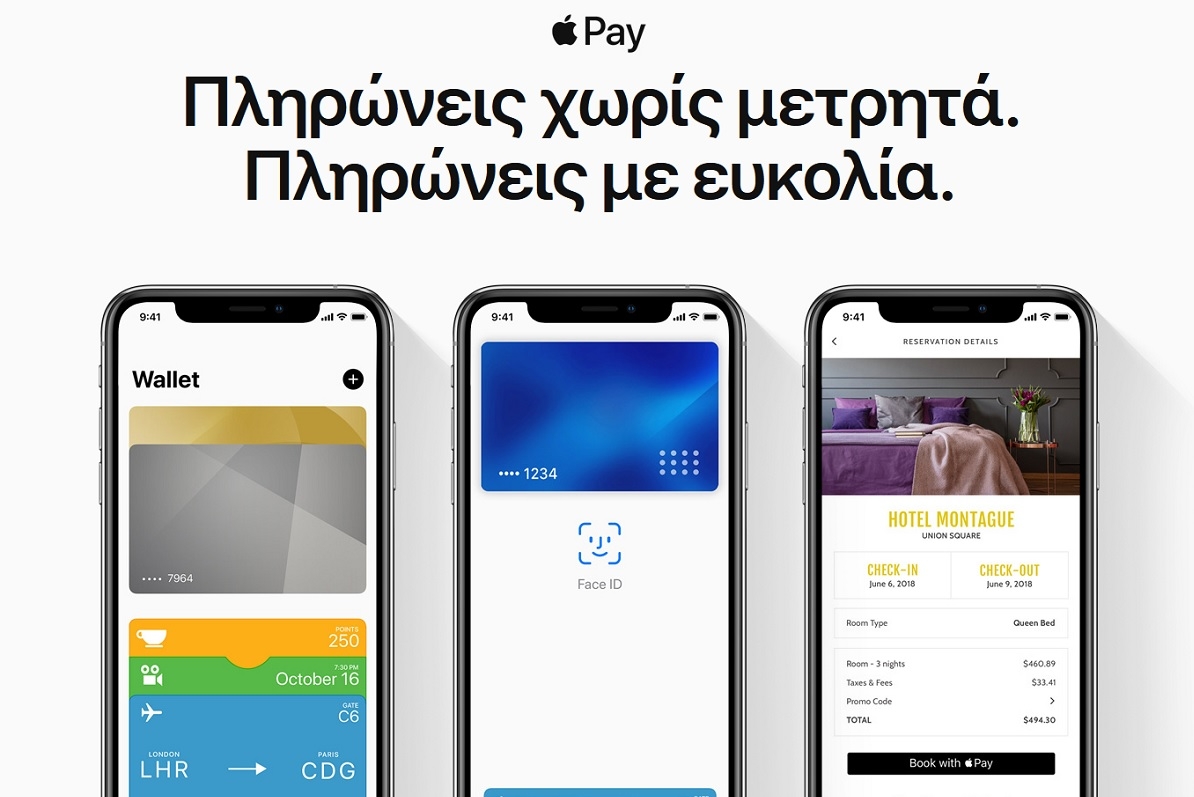

Η Apple ανακοίνωσε τα σχέδιά της να κυκλοφορήσει το "Tap to Pay" για το iPhone της, μια νέα υπηρεσία που μετατρέπει το smartphone σε συσκευή POS για επιχειρήσεις και εμπόρους.

Στην ανακοίνωση αναφέρεται ότι με το Tap to Pay, οι έμποροι που διαθέτουν iPhone θα μπορούν να λαμβάνουν πληρωμές ανέπαφα, χρησιμοποιώντας τις συσκευές τους ως POS, χάρη στην τεχνολογία επικοινωνίας κοντινού πεδίου ή NFC.

Σύμφωνα με την Apple, η νέα λειτουργία θα επεκτείνει την υποστήριξη σε "ανέπαφες πιστωτικές και χρεωστικές κάρτες και άλλα ψηφιακά πορτοφόλια". Βασικά σημαίνει ότι εάν η Apple δε βάλει κάποιον περιορισμό, οι πελάτες που χρησιμοποιούν κάρτες των Coinbase, Crypto.com, όπως και άλλες παρόμοιες κάρτες από fintech που έχουν συνδεδεμένα crypto wallets, θα μπορούν να χρησιμοποιήσουν τα κρυπτονομίσματά τους για να πραγματοποιούν πληρωμές μέσω Tap to Pay.

Η Apple ανακοίνωσε ήδη την Stripe, μια ιρλανδοαμερικανική fintech, ως την πρώτη πλατφόρμα που προσφέρει τη λειτουργία Tap to Pay στο iPhone και διευκρίνισε ότι "θα ακολουθήσουν επιπλέον πλατφόρμες και εφαρμογές πληρωμών αργότερα φέτος".

Τον περασμένο Αύγουστο το μεγάλο ανταλλακτήριο κρυπτονομισμάτων Coinbase ενσωματώθηκε στα Apple Pay και Google Pay, επιτρέποντας στους χρήστες να αγοράζουν cryptos από την πλατφόρμα του. Η κίνηση αυτή, επέτρεψε στους πελάτες από τις ΗΠΑ να αγοράζουν κρυπτονομίσματα χρησιμοποιώντας τραπεζικές χρεωστικές και πιστωτικές κάρτες μέσω της πλατφόρμας Apple Pay.

Τον Ιούνιο του 2021, η Coinbase είχε διαθέσει την Coinbase Card σε συνεργασία με τη Visa, δίνοντας ουσιαστικά τη δυνατότητα στους χρήστες να ξοδεύουν τα κρυπτονομίσματά τους όπου γίνονται δεκτές οι κάρτες Visa, μετατρέποντας σε πραγματικό χρόνο τα κρυπτονομίσματα σε συμβατικό χρήμα. Παρομοίως, το ανταλλακτήριο Crypto.com διέθεσε τη δική του Crypto.com Visa Card, η οποία μπορεί να προστεθεί στο Apple Pay και σε άλλα ψηφιακά πορτοφόλια.

Ενώ το Apple Pay πιθανότατα δεν θα επιτρέπει την άμεση αγορά αγαθών και υπηρεσιών μέσω Bitcoin, θα δίνει τη δυνατότητα χρήσης ανάλογων πιστωτικών και χρεωστικών καρτών συνδεδεμένων με πορτοφόλια cryptos του χρήστη, ώστε να τα χρησιμοποιεί για τις αγορές του.

Πηγή: Cointelegraph

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Η PayPal, η οποία το 2020 έγινε η πιο δημοφιλής μέθοδος πληρωμής μεταξύ των Γερμανών, προσφέρει την επιλογή "Pay Later" σε πολλές χώρες παγκοσμίως, όπου οι πελάτες μπορούν να κάνουν αγορές και να πληρώσουν αργότερα. Στις περισσότερες χώρες ο χρόνος αποπληρωμής είναι έως 21 ημέρες, διάστημα που για τη γερμανική αγορά η PayPal το επέκτεινε στις 30 ημέρες.

Οι Γερμανοί καταναλωτές πλέον μπορούν να επιλέξουν "Πληρωμή μετά από 30 ημέρες" για αγορές έως 1.000 ευρώ. Το οφειλόμενο ποσό χρεώνεται αυτόματα στο λογαριασμό του πελάτη μετά από 30 ημέρες - ο οποίος έχουν φυσικά τη δυνατότητα να πληρώσει πριν από τη λήξη του χρονικού ορίου των 30 ημερών.

Επίσης, οι έμποροι μπορούν να προσθέσουν το κουμπί "Πληρωμή αργότερα" της PayPal στο ηλεκτρονικό τους κατάστημα, διευκολύνοντας τους πελάτες τους, οι οποίοι αφού κάνουν κλικ σε αυτό το κουμπί, μπορούν να συνδεθούν στον λογαριασμό τους στη PayPal και να επιλέξουν "Πληρωμή αργότερα" ή "Πληρωμή σε 30 ημέρες".

Σύμφωνα με την εταιρεία, η νέα υπηρεσία συνδυάζει τις δύο πιο δημοφιλείς μεθόδους πληρωμής στη Γερμανία: Την PayPal και την αγορά με πίστωση, αφού οι Γερμανοί καταναλωτές προτιμούν να παραλαμβάνουν και να βλέπουν τα προϊόντα που αγοράζουν πριν από την πληρωμή τους.

Οι υπηρεσίες BNPL (Buy Now Pay Later) γίνονται όλο και πιο δημοφιλείς στην Ευρώπη, με τους καταναλωτές να τις προτιμούν για να λαμβάνουν πίστωση χωρίς να εμπλέκονται με πιστωτικές κάρτες και Τράπεζες, και να διευκολύνονται με τις οικονομικές τους υποχρεώσεις.

Εικόνα: Muhammad Asyfaul, Unsplash

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

H myPOS είναι μια ιδιαίτερα ευέλικτη, ολοκληρωμένη πλατφόρμα αποδοχής ηλεκτρονικών πληρωμών, με κάρτες τεχνολογίας chip ‘n’ PIN, μαγνητοταινίας και ανέπαφων συναλλαγών (NFC) που εμπιστεύονται πάνω από 150.000 επιχειρήσεις σε περισσότερες από 30 χώρες.

H myPOS προσφέρει ήδη τη δυνατότητα σε χιλιάδες επιχειρηματίες στην Ελλάδα να δέχονται πληρωμές με χρεωστικές, πιστωτικές και προπληρωμένες κάρτες των VISA, MasterCard, JCB, Union Pay, American Express και Bancontact, στα φυσικά τους καταστήματα, από τα e-shop τους, απομακρυσμένα, εν κινήσει (taxi, courier, delivery κ.λπ.), marketplaces, αυτόματους πωλητές, ψηφιακά ράφια, ακόμα και με χρήση μόνο των κινητών τους τηλεφώνων.

Οι καινοτόμες υπηρεσίες και τα τερματικά της myPOS, καθώς και η τεχνογνωσία που έχει στις ηλεκτρονικές πληρωμές, προσέλκυσε το ενδιαφέρον ακόμα και πολυεθνικών εταιρειών που δραστηριοποιούνται και στην Ελλάδα, όπως η L’Oreal, που τοποθετεί σε επιλεγμένα καταστήματα σε όλη την Ελλάδα τα custom ψηφιακά ράφια Beaut-e Point και η KFC.

Ένα από τα σημαντικότερα πλεονεκτήματα που προσφέρει η myPOS στους επιχειρηματίες που χρησιμοποιούν τα τερματικά και τις online υπηρεσίες της, είναι το γεγονός ότι έχουν μέσα σε 10 δευτερόλεπτα τα χρήματα από τις κάρτες των πελατών τους διαθέσιμα στον λογαριασμό τους, αφού προσφέρει χωρίς επιπλέον χρέωση την άμεση εκκαθάριση των συναλλαγών.

myPOS τερματικά Android

Η myPOS, ήδη από το 2018 διαθέτει το δικό της App Market, το οποίο επιτρέπει σε τρίτους προγραμματιστές να ανεβάσουν τις δικές τους εφαρμογές και να τις λειτουργούν στα myPOS τερματικά Android. Αυτό σημαίνει πως οι επιχειρηματίες που θα επιλέξουν να έχουν στις επιχειρήσεις τους τερματικά myPOS με λειτουργικό Android, όπως τα μοντέλα myPOS Carbon και myPOS Slim, μπορούν να τα χρησιμοποιήσουν ακόμα και ως ταμειακές μηχανές συμβατές με το My Data.

Οι Android εφαρμογές του myPOS App Market είναι διαθέσιμες σε όλους τους επιχειρηματίες που χρησιμοποιούν τα τερματικά σε Ελλάδα, Κύπρο, τις υπόλοιπες χώρες του Ευρωπαϊκού Οικονομικού Χώρου, καθώς και στην Ελβετία και το Ηνωμένο Βασίλειο.

Οι προγραμματιστές μέσω του myPOS App Market έχουν πρόσβαση σε μια τεράστια πανευρωπαϊκή αγορά και μπορούν να αποκτήσουν νέους πελάτες μέσα από το συνεχώς αυξανόμενο δίκτυο των ήδη 150.000+ επιχειρηματιών – πελατών της myPOS.

Υπάρχουν ήδη εφαρμογές από Έλληνες προγραμματιστές όπως για parking, τα ΚΤΕΛ, τις εταιρείες ταχυμεταφορών / last mile delivery, ασύρματης παραγγελιοληψίας για την εστίαση, καθώς και ταμειακής μηχανής συμβατής με το My Data, οι οποίες λειτουργούν στα myPOS τερματικά και μπορείτε να τις δείτε όλες εδώ.

Χρήση Android smartphone με εφαρμογή myPOS

Από τον Νοέμβριο του 2020, η myPOS με τη δωρεάν εφαρμογή myPOS Glass επιτρέπει στα κινητά τηλέφωνα με λειτουργικό Android 8.1 και άνω που έχουν NFC chip, να δέχονται ανέπαφα πληρωμές με κάρτες και με δυνατότητα καταχώρησης του PIN στην οθόνη των κινητών τηλεφώνων. H εφαρμογή έχει ήδη ξεπεράσει τις 200.000 εγκαταστάσεις μέσω Google Play και Huawei App Gallery σε όλη την Ευρώπη. Με το myPOS Glass οι επιχειρηματίες δεν χρειάζονται καν τερματικό POS για να δέχονται πληρωμές με κάρτες.

Πληρωμές με myPOS QR Codes

Τα γνωστά μας QR code μπορούν να χρησιμοποιηθούν και για την αποδοχή πληρωμών με κάρτες. Οι επιχειρηματίες δημιουργούν μέσα από την myPOS mobile εφαρμογή το QR code πληρωμής, οι πελάτες το σκανάρουν με την κάμερα του κινητού τους τηλεφώνου, καταχωρούν οι ίδιοι οι πελάτες τα στοιχεία της κάρτας τους και η πληρωμή ολοκληρώνεται με άμεση πίστωση των χρημάτων στον myPOS επαγγελματικό λογαριασμό των επιχειρηματιών.

Αυτόνομα φορητά τερματικά POS από 39 ευρώ χωρίς συνδρομή και δεσμεύσεις

Τα τερματικά myPOS είναι αυτόνομα, με δική τους κάρτα SIM, η οποία παρέχει δωρεάν απεριόριστη σύνδεση στο Internet σε Ελλάδα, Κύπρο και λοιπές χώρες του Ευρωπαϊκού Οικονομικού Χώρου, είναι ασύρματα και φορητά, ενώ ορισμένα μοντέλα χωράνε ακόμα και στη τσέπη. Τα τερματικά myPOS δεν έχουν συνδρομές ή δεσμευτικές συμβάσεις και μπορείτε να δείτε τις τιμές και τα τεχνικά χαρακτηριστικά τους εδώ.

Δείτε περισσότερα για τις προσφερόμενες λύσεις στο equinox-ventures.com το web site του επίσημου διανομέα της myPOS.

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Ο κλάδος του freelancing αποτελεί έναν από τους ελάχιστους τομείς που δεν έχει επηρεαστεί σε μεγάλο βαθμό από την κρίση που προκλήθηκε από την πανδημία. Αντιθέτως, η εμφάνιση της COVID-19 έδωσε το έναυσμα σε πολλούς ανθρώπους να στραφούν προς την αυτοαπασχόληση, για την εύρεση οικονομικών ευκαιριών, για να γίνουν αφεντικά του εαυτού τους, ή απλώς για να ξεφύγουν από το συμβατικό ωράριο εργασίας «9 με 5».

Βέβαια, λόγω του αυξανόμενου ανταγωνισμού της εν λόγω αγοράς, οι ελεύθεροι επαγγελματίες καλούνται να καταβάλλουν επιπλέον προσπάθεια για να ξεχωρίζουν, παρέχοντας σταθερά ελκυστικές υπηρεσίες.

Σήμερα, όλα έχουν να κάνουν με τις επαγγελματικές δεξιότητες, τη βέλτιστη παρουσία στο διαδίκτυο, την πολυγλωσσία και τη συνεργασία με τους κατάλληλους εταίρους. Το «κερασάκι στην τούρτα» είναι η επιμονή και η αντοχή σε βάθος χρόνου.

Η μεγάλη δυναμική επιβεβαιώνεται από τους αριθμούς

Κατά τους τελευταίους μήνες, η αγορά freelance έχει εκτιναχθεί στα ύψη, χωρίς μάλιστα να δείχνει σημάδια επιβράδυνσης. Με την πανδημία να επιβάλλει περιορισμούς στην κινητικότητα των εργαζομένων, παράλληλα με την τηλεργασία, το μοντέλο της αυτοαπασχόλησης φαίνεται να έχει γίνει ακόμη πιο δημοφιλές. Στις ΗΠΑ, σύμφωνα με την έκθεση ‘Freelance Forward’ της Upwork[1], τουλάχιστον 1 στους 3 Αμερικανούς εργάζεται ως freelancer και το ποσοστό των εργαζομένων που δεν είναι προσωρινοί ελεύθεροι επαγγελματίες αυξήθηκε από 33,8% το 2020 σε 35,0% το 2021.

Στην Ευρώπη διαφαίνεται μία παρόμοια τάση – το 2021, για παράδειγμα, πάνω από 22 εκατομμύρια εργαζόμενοι ήταν αυτοαπασχολούμενοι[2]. Το δεύτερο τρίμηνο του περασμένου έτους η Ελλάδα κατέγραψε το υψηλότερο ποσοστό αυτοαπασχολούμενων στη συνολική απασχόληση (28,2%) μεταξύ των κρατών μελών της Ευρωπαϊκής Ένωσης, ακολουθούμενη από την Ιταλία (19,8%) και την Πολωνία (17,9%)[3].

Τα τρία κλειδιά της επιτυχίας

Μεγαλύτερο ρίσκο, εντονότερος ανταγωνισμός, αλλά και υψηλότερη ανταμοιβή. Η τήρηση των ακόλουθων τριών χρυσών κανόνων δύναται κάλλιστα να βοηθήσει τους αυτοαπασχολούμενους να αποδείξουν την αξία τους και να διαπρέψουν στο ολοένα και πιο απαιτητικό freelance οικοσύστημα.

1. Βελτιώστε στοχευμένα την online παρουσία σας

Η δημιουργία μίας εξειδικευμένης ιστοσελίδας, σε συνδυασμό με τα σχετικά επαγγελματικά προφίλ σε πλατφόρμες κοινωνικής δικτύωσης, είναι ένα από τα πρώτα πράγματα που πρέπει να λάβουν σοβαρά υπόψη τους οι ελεύθεροι επαγγελματίες, όταν στήνουν την επιχείρησή τους. Η κίνηση αυτή θα ενισχύσει την παρουσία τους στο διαδίκτυο, θα διευκολύνει την προσέλκυση περισσότερων δυνητικών πελατών και τη διατήρηση ενεργού πελατολογίου, και κυρίως θα βοηθήσει στην οικοδόμηση ενός ισχυρού προσωπικού brand και την εδραίωση της αξιοπιστίας του.

2. Δοκιμάστε την δύναμη της πολυγλωσσίας

Ένας ψηφιακός χώρος χωρίς σύνορα παρέχει πρόσβαση σε εκατομμύρια πιθανούς πελάτες από όλο τον κόσμο. Για να επωφεληθούν από αυτήν την τεράστια ευκαιρία, οι ελεύθεροι επαγγελματίες χρειάζεται να προσεγγίσουν τους καταναλωτές, παρουσιάζοντας τις παρεχόμενες υπηρεσίες τους. Η γνώση ξένων γλωσσών και η ύπαρξη ενός πολύγλωσσου ιστότοπου θα συμβάλει αποτελεσματικά στην επέκταση του κοινού-στόχου.

Χαρακτηριστικά αναφέρουμε ότι σήμερα ομιλούν ελληνικά περίπου 13 εκατομμύρια άνθρωποι, κυρίως στην Ελλάδα και την Κύπρο, εκτός από τις διάφορες κοινότητες του απόδημου Ελληνισμού. Επομένως, οι ελληνόφωνοι αποτελούν μόλις το 0,16% του παγκόσμιου πληθυσμού. Αυτό σημαίνει ότι εάν κάποιος διατηρεί τα επιχειρηματικά του κανάλια μόνο στην ελληνική γλώσσα, περιορίζει έτσι σημαντικά τη δυνητική βάση πελατών.

Παράλληλα, με την προσθήκη αγγλικής έκδοσης της ιστοσελίδας, οι freelancers αποκτούν την ευκαιρία να προσεγγίσουν τουλάχιστον 1,35 δισεκατομμύρια αγγλόφωνους πελάτες παγκοσμίως. Και συμπεριλαμβάνοντας και άλλες δημοφιλείς γλώσσες, όπως τα ισπανικά ή τα γαλλικά, θα ήταν δυνατόν να αυξήσουν το κοινό τους κατά επιπλέον 543 και 267 εκατομμύρια πελάτες αντίστοιχα[4]. Κάθε έξτρα γλώσσα επεκτείνει, λοιπόν, την εμβέλεια των ελεύθερων επαγγελματιών και ανοίγει την πόρτα σε νέες αγορές και πελάτες.

Όταν σχεδιάζουν τα βήματα της διεθνούς επέκτασης, οι αυτοαπασχολούμενοι οφείλουν να εξετάζουν διαφορετικές επιλογές, αλλά και τις συγκεκριμένες αγορές, στις οποίες θα επιθυμούσαν να αναπτύξουν και να εδραιώσουν την παρουσία τους. Με δεδομένο ότι υπάρχουν μισθολογικές διαφορές από χώρα σε χώρα, ως ελεύθερος επαγγελματίας αξίζει ίσως να εστιάσετε σε όσες αγορές θα είναι ευκολότερο να κερδίσετε περισσότερα για τον ίδιο όγκο εργασίας. Δεν είναι διόλου απίθανο κάτι που θεωρείται ακριβό σε τοπικό επίπεδο, να είναι ιδιαίτερα προσιτό κάπου στο εξωτερικό.

3. Συνεργαστείτε με έμπιστους συνεργάτες

Διαθέτοντας ένα ευέλικτο πρόγραμμα εργασίας, είναι πολύ σημαντικό για τους ελεύθερους επαγγελματίες να διαχειρίζονται το χρόνο και τους πόρους τους με τον πλέον σωστό, πειθαρχημένο και αποτελεσματικό τρόπο. Ωστόσο, έχοντας ομολογουμένως πολλές έγνοιες στο κεφάλι τους που χρήζουν της προσοχής τους, καθώς έχουν αναλάβει την εποπτεία κάθε πτυχής της ανεξάρτητης επιχείρησής τους, δεν μοιάζει πάντοτε εύκολο να εστιάσουν σε ό,τι είναι πιο σημαντικό ή κερδοφόρο.

Εδώ τίθεται το κρίσιμο ζήτημα των έμπιστων συνεργατών. Εξυπακούεται ότι η συνεργασία με αξιόπιστους συνεργάτες για λύσεις πληρωμών παρέχει στους freelancers μια σειρά από πρόσθετα και ιδιαίτερα χρήσιμα οφέλη.

«Στην PayPal, πιστεύουμε στη δύναμη της επονομαζόμενης ‘gig economy’, η οποία βασίζεται κυρίως σε διαδικτυακές πλατφόρμες. Η υπηρεσία που προσφέρουμε σε freelancers περιλαμβάνει δωρεάν και απλά στη χρήση πρότυπα ηλεκτρονικής τιμολόγησης, εξατομικευμένους συνδέσμους PayPal.Me που μπορούν να μοιραστούν με τους πελάτες τους μέσω γραπτών μηνυμάτων, email ή εφαρμογών ανταλλαγής μηνυμάτων, προκειμένου να λάβουν γρήγορα την αμοιβή τους, ενώ η Προστασία Πωλητή είναι διαθέσιμη στις συναλλαγές εκείνες που πληρούν τις ανάλογες προϋποθέσεις. Επιπλέον, οι αυτοαπασχολούμενοι εργαζόμενοι που κάνουν χρήση της PayPal αποκτούν πρόσβαση σε τουλάχιστον 400 εκατομμύρια χρήστες της εν λόγω κορυφαίας πλατφόρμας πληρωμών παγκοσμίως», υπογραμμίζει ο Efi Dahan, Γενικός Διευθυντής της PayPal για την Κεντρική-Ανατολική Ευρώπη, τη Ρωσία και το Ισραήλ.

Με την οικονομία της αυτοαπασχόλησης σε σταθερή άνοδο, το freelancing θα παραμείνει ένας άκρως ανταγωνιστικός χώρος και όσοι επιθυμούν να πετύχει η ατομική επιχείρησή τους, καλό είναι να θέτουν υψηλούς στόχους και να αναζητούν διαρκώς καινοτόμους -δημιουργικούς και ασφαλείς- τρόπους για να αναπτύξουν και να διευρύνουν τις δραστηριότητές τους.

Ακολουθώντας ενδεικτικά τις τρεις προαναφερθείσες συμβουλές, οι ελεύθεροι επαγγελματίες θα είναι σε θέση να επωφεληθούν από τις ψηφιακές διασυνοριακές ευκαιρίες, να αποκτήσουν νέο αξιόλογο πελατολόγιο και να προάγουν την επιχείρησή τους στο επόμενο επίπεδο, με οδηγό την αξία της προσωπικής τους ταυτότητας και την ευημερία.

[1] Upwork, Freelance Forward Report, 2021

[2] Malt&BCG, Freelancing in Europe 2021

[3] Eurostat, Employment in detail - quarterly statistics, Nov 2021

[4] Statista – The most spoken languages worldwide in 2021

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Μετά τη διψήφια ανάπτυξη που είχε το 2021, η συνολική αξία συναλλαγών μέσω της βασικής πλατφόρμας της PayPal αναμένεται να εκτιναχθεί φέτος κατά 22,3% και να φτάσει το 1,144 τρισεκατομμύριο δολάρια παγκοσμίως, ξεπερνώντας για πρώτη φορά το όριο του 1 τρισ. δολαρίων.

Η πανδημία έχει επιταχύνει τη ζήτηση για εφαρμογές ανέπαφων πληρωμών, ενισχύοντας την PayPal ως τον παγκόσμιο ηγέτη στον χώρο.

Όπως αναφέρει το emarketer, όσον αφορά στους χρήστες της βασικής εφαρμογής, αναμένεται αύξηση κατά 7,2%, κάτι που σημαίνει ότι θα ξεπεράσουν για πρώτη φορά τα 200 εκατομμύρια παγκοσμίως. Οι ΗΠΑ αντιπροσωπεύουν ένα (αργά συρρικνούμενο) ποσοστό 45,7% των παγκόσμιων χρηστών, καθώς η διεθνής χρήση αυξάνεται με ελαφρώς ταχύτερο ρυθμό.

H PayPal αναμένεται να συνεχίσει να αναπτύσσεται με έντονο ρυθμό, καθώς το ενδιαφέρον των καταναλωτών για ευέλικτες επιλογές πληρωμής αυξάνεται λόγω της ζήτησης που τροφοδοτείται από την πανδημία για λιγότερα σημεία επαφής στα καταστήματα, όπως επίσης και από την επιθυμία για ευκολότερη ολοκλήρωση αγορών κατά τις online αγορές.

Καθώς η χρήση μετρητών μειώνεται και το ηλεκτρονικό εμπόριο εκτοξεύεται παγκοσμίως, τα ψηφιακά πορτοφόλια και τα συστήματα πληρωμών όπως της PayPal, θα γίνουν πιο δημοφιλή από ποτέ.

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Οι ηλεκτρονικές πληρωμές κερδίζουν συνεχώς έδαφος και στην χώρα μας σε σχέση με τα μετρητά, που ωστόσο αποτελούν ακόμα τον κυρίαρχο τρόπο πληρωμής.

Η τάση αυτή, που ενισχύθηκε τόσο διεθνώς όσο και στην χώρα μας λόγω της πανδημίας και των περιοριστικών μέτρων τα οποία τέθηκαν σε εφαρμογή, εκτιμάται ότι θα συνεχιστεί και τα επόμενα χρόνια.

Η συγκεκριμένη στροφή στις ηλεκτρονικές πληρωμές δημιουργεί την ανάγκη αυτές να ολοκληρώνονται άμεσα όλες τις ημέρες και ώρες του χρόνου. Με απλά λόγια μια ηλεκτρονική πληρωμή πρέπει να ολοκληρώνεται, να εκκαθαρίζεται, όπως ακριβώς όταν πληρώνουμε με μετρητά. Αυτό συμβαίνει πανευρωπαϊκά, αλλά και στη χώρα μας από σήμερα.

Ο Γιώργος Κορφιάτης, Υποδιευθυντής της Διεύθυνσης Συστημάτων Πληρωμών και Διακανονισμού της Τράπεζας της Ελλάδος (ΤτΕ) και Project Manager της υπηρεσίας ΤΙPS για την ΤτΕ, απάντησε σε ερωτήματα του ΑΠΕ/ΜΠΕ για το είδος και τα οφέλη της υπηρεσίας.

1.Τι είναι οι άμεσες πληρωμές και γιατί αποτελούν καινοτομία; Εφαρμόζονται στην Ελλάδα;

Οι άμεσες πληρωμές αφορούν την προσαρμογή των ηλεκτρονικών πληρωμών στη σημερινή ανάγκη των καταναλωτών για ψηφιοποίηση και καινοτομία. Τα οφέλη των μετρητών, δηλαδή η δυνατότητα να κάνουμε τις συναλλαγές μας σε πραγματικό χρόνο, με ταυτόχρονο και οριστικό διακανονισμό όλες τις ημέρες και ώρες του χρόνου, έρχονται πλέον και στις διατραπεζικές πληρωμές που γίνονται μεταξύ δυο λογαριασμών.

Η ανάγκη αυτή είχε ως αποτέλεσμα να δημιουργηθούν πολλές και διαφορετικές λύσεις άμεσων πληρωμών σε πανευρωπαϊκό επίπεδο. Στην Ελλάδα λειτουργεί από τον Μάιο του 2017, μέσω της ΔΙΑΣ, η υπηρεσία IRIS. Για συναλλαγές από κινητό τηλέφωνο (IRIS mobile payments) υπάρχει όριο 500 ευρώ ανά συναλλαγή ενώ για συναλλαγές μέσω e-banking το όριο αυξάνεται στα 12.500 ευρώ, με ώρες λειτουργίας τις εργάσιμες ώρες και ημέρες των πιστωτικών ιδρυμάτων, δηλ. καθημερινά 08:00 - 16:30.

Η αλήθεια είναι πως η ανάπτυξη διαφορετικών εθνικών λύσεων δημιούργησε πανευρωπαϊκά ένα κατακερματισμένο τοπίο πληρωμών που «πνίγει» την καινοτομία και εμποδίζει την προσβασιμότητα των πολιτών σε αυτή. Φανταστείτε να μην είχαμε τη δυνατότητα roaming στην κινητή τηλεφωνία όταν ταξιδεύουμε στο εξωτερικό - είναι ένα αντίστοιχο παράδειγμα διαλειτουργικότητας χωρίς πανευρωπαϊκή προσβασιμότητα.

Το Ευρωσύστημα έχει αντιληφθεί πλήρως τη δυναμική των άμεσων πληρωμών και τη δυνατότητα να γίνουν η «νέα κανονικότητα» στη ζώνη του ευρώ. Έτσι, το Νοέμβριο 2018 έθεσε σε εφαρμογή την υπηρεσία TIPS (TARGET Instant Payment Settlement), συμβάλλοντας καταλυτικά στην υλοποίηση καινοτόμων λύσεων πληρωμών με έμφαση στις άμεσες πληρωμές. Με αυτή την κίνηση, ουσιαστικά το Ευρωσύστημα συμβάλλει σημαντικά στο να αποφευχθεί η επικράτηση εθνικών λύσεων στις άμεσες πληρωμές.

Το ΤΙPS επιτρέπει στους Παρόχους Υπηρεσιών Πληρωμών (πιστωτικά ιδρύματα, FinTechs κ.α.) να προσφέρουν στους πελάτες τους μεταφορές κεφαλαίων πανευρωπαϊκά, συνεχώς και σε πραγματικό χρόνο, όλο το εικοσιτετράωρο και κάθε ημέρα του έτους. Στη χώρα μας, θα συμμετέχουν από τις 10 Δεκεμβρίου 2021 στο ΤIPS οκτώ Πάροχοι Υπηρεσιών Πληρωμών, οι οποίοι αντιστοιχούν στο 97% του συνόλου των λογαριασμών πληρωμών στην Ελλάδα.

2. Πώς επηρεάζουν τη ρουτίνα των πληρωμών και ποια είναι τα οφέλη για τους καταναλωτές και τους εμπόρους; Πείτε μας ένα παράδειγμα αγοράς σε e-shop και σε κατάστημα, τι διαφορετικό φέρνει το TIPS;

Οι άμεσες πληρωμές θα αυξήσουν θεαματικά την ταχύτητα με την οποία πραγματοποιούνται οι πληρωμές. Οι υπάρχουσες υποδομές ηλεκτρονικών πληρωμών, ενώ παρέχουν τη δυνατότητα στους πληρωτές να εκκινούν πληρωμές οποιαδήποτε στιγμή επιθυμούν, καθιστούν το ποσό της πληρωμής διαθέσιμο στον δικαιούχο, το νωρίτερο την επόμενη εργάσιμη ημέρα. Οι άμεσες πληρωμές καθιστούν το ποσό διαθέσιμο σε λιγότερο από 10 δευτερόλεπτα, δηλαδή πιο γρήγορα από όσο διαρκεί η έγκριση μιας πληρωμής μέσω χρεωστικής ή πιστωτικής κάρτας.

Ας δούμε πώς μεταφράζεται αυτό στην πράξη. Ο πελάτης σε φυσικό ή ηλεκτρονικό κατάστημα θα μπορεί να αγοράσει ένα προϊόν πληρώνοντας άμεσα. Το μόνο που θα χρειάζεται να κάνει είναι να σκανάρει έναν κωδικό QR ή να χρησιμοποιήσει το online banking του. Εάν βρίσκεται στο φυσικό κατάστημα, αυτό σημαίνει ότι δυνητικά θα μπορούσε να αποφύγει και την ουρά του ταμείου. Παράλληλα, θα λαμβάνει άμεσα στο κινητό του την ηλεκτρονική απόδειξη της αγοράς.

Ποια είναι τα οφέλη; Ο καταναλωτής κάνει την πληρωμή με ευκολία, χωρίς τον κίνδυνο διαχείρισης των μετρητών και χωρίς τον κίνδυνο απάτης που εμπεριέχει μια πληρωμή με κάρτα. Ο έμπορος βλέπει την πληρωμή άμεσα (σε δευτερόλεπτα) στον λογαριασμό του, γεγονός που οδηγεί σε μείωση του κινδύνου μη πληρωμής αγαθών και υπηρεσιών, καθώς και σε βελτιστοποίηση διαχείρισης του κεφαλαίου κίνησης και ελαχιστοποίηση της ανάγκης χρηματοδότησης.

3. Οι άμεσες πληρωμές να χρησιμοποιηθούν για πληρωμές προς το Δημόσιο, όπως φόροι, τέλη κυκλοφορίας, και προς τις ΔΕΚΟ; Αν ναι, τι κερδίζει ο φορολογούμενος και τι το Δημόσιο;

Με τις άμεσες πληρωμές ενισχύεται η εμπιστοσύνη μεταξύ πολίτη και Κράτους. Η διάδοση των άμεσων πληρωμών θα διευκολύνει την καθημερινότητα των πολιτών εκσυγχρονίζοντας την αλληλεπίδρασή τους με το Δημόσιο και θα ενισχύσει την αποτελεσματικότητά του. Θα μπορούσε να αξιοποιηθεί και σε περιπτώσεις μεταβιβαστικών πληρωμών όπως επιδόματα στήριξης οικονομικά αδύναμων και πληγέντων.

Με τον τρόπο αυτό, αναμένεται να ενισχυθεί περαιτέρω η εμπιστοσύνη των πολιτών τόσο στις λύσεις πληρωμών όσο και στον ρόλο του Κράτους. Οι άμεσες πληρωμές θα συμβάλουν στην μείωση της περιττής γραφειοκρατίας και της φοροδιαφυγής οδηγώντας εν τέλει σε ένα κράτος το οποίο θα υπηρετεί τους πολίτες πιο αποτελεσματικά.

Αν μπορέσουμε να μειώσουμε την περιττή γραφειοκρατία μειώνουμε τις ανισότητες, βοηθώντας τους πιο αδύναμους. Σ' αυτό το πλαίσιο, και εστιάζοντας στις θετικές πλευρές της ψηφιοποίησης, όπως η άμεση ενημέρωση του πολίτη για μια πληρωμή, το μεγάλο κέρδος για το Κράτος, όπως και για τους πολίτες, θα είναι η βελτίωση των προσφερόμενων υπηρεσιών του.

Πηγή: ΑΠΕ/ΜΠΕ

Εικόνα: David Dvořáček, Unsplash

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Μια εκστρατεία Fintech ξεκίνησε στις 6 Δεκεμβρίου στον Guardian και διαδικτυακά στη διεύθυνση businessandindustry.co.uk/campaign/fintech παρουσιάζοντας κομμάτια ηγετικής σκέψης από σημαντικούς ηγέτες του κλάδου των εταιρειών fintech.

Η καμπάνια περιλαμβάνει μια συλλογή απόψεων, από την Innovate Finance, την Ευρωπαϊκή Ένωση Fintech, την Ομοσπονδία Μικρών Επιχειρήσεων, την FINTECH Circle, τον ΟΟΣΑ, την PIMFA, την PLSA, την techUK και την UK Finance.

Η εκστρατεία Fintech έχει στόχο να ευαισθητοποιήσει σχετικά με την καινοτομία πίσω από τις ψηφιακές χρηματοοικονομικές υπηρεσίες, καθώς ο κόσμος αλλάζει για να καλύψει τις τραπεζικές ανάγκες και τις ανάγκες πληρωμών του σήμερα.

Επίσης, σε αυτή την εκστρατεία, τονίζονται, μεταξύ άλλων, η τάση "buy now - pay later", η πράσινη χρηματοδότηση, ο ρόλος της Τεχνητής Νοημοσύνης στον χρηματοπιστωτικό κλάδο και οι συνεργασίες στον τομέα του fintech.

![]()

Η εκστρατεία διερευνεί επίσης διάφορους τρόπους όσον αφορά στο τί πρόκειται να ακολουθήσει, για τί χρειάζεται να προετοιμαστούμε και ποια μπορεί να είναι τα πιο πιεστικά ζητήματα που αντιμετωπίζει το fintech: πώς αναπτύσσονται οι χρηματοοικονομικές υποδομές, το open banking, η επιρροή των δεδομένων στο μέλλον του fintech και πώς αντιμετωπίζονται οι καθυστερημένες πληρωμές.

Μετά τις επιπτώσεις της πανδημίας, ο κλάδος της χρηματοοικονομικής τεχνολογίας έχει κάνει μεγάλα βήματα προς τη δημιουργία αξιόπιστων, αποτελεσματικών πλατφορμών, που είναι κατάλληλες για την ψηφιακή εποχή.

Εικόνα: Jonas Leupe, Unsplash

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Η Amazon σχεδιάζει να σταματήσει να δέχεται πληρωμές που γίνονται με πιστωτικές κάρτες Visa στο Ηνωμένο Βασίλειο, από τις αρχές του 2022, με τους πελάτες να ενθαρρύνονται να αλλάξουν τον προεπιλεγμένο τρόπο πληρωμής τους. Εκπρόσωπος της Visa δήλωσε πως είναι πολύ απογοητευμένοι που η Amazon απειλεί να περιορίσει τις επιλογές των καταναλωτών.

Η Amazon ενημέρωσε τους πελάτες ότι από τις 19 Ιανουαρίου δεν θα δέχεται πλέον πιστωτικές κάρτες Visa που εκδίδονται στη Βρετανία. Ισχυρίζεται ότι θα κάνει αυτήν την αλλαγή λόγω των υψηλών τελών που χρεώνει η Visa για την επεξεργασία των συναλλαγών.

Το ανώτατο όριο στις διατραπεζικές προμήθειες που ισχύει στην ΕΕ, δεν ισχύει πλέον στο Ηνωμένο Βασίλειο μετά το Brexit. Αυτό επέτρεψε σε δίκτυα καρτών όπως η Visa και η Mastercard να αυξήσουν τις χρεώσεις τους. Και οι δύο εταιρείες έχουν αυξήσει τα τέλη που χρεώνουν στους εμπόρους για την επεξεργασία των συναλλαγών μεταξύ του Ηνωμένου Βασιλείου και της ΕΕ.

Ωστόσο, η Amazon θα περιορίσει μόνο τις πληρωμές με πιστωτική κάρτα Visa. Οι πελάτες ενημερώθηκαν ότι θα εξακολουθούν να μπορούν να χρησιμοποιούν χρεωστικές κάρτες, συμπεριλαμβανομένων εκείνων που εκδίδονται από τη Visa, και πιστωτικές κάρτες εκτός Visa, όπως η Mastercard και η American Express.

"Έχουμε μια μακροχρόνια σχέση με την Amazon και συνεχίζουμε να εργαζόμαστε για την επίλυση του θέματος, ώστε οι κάτοχοι των καρτών μας να μπορούν να χρησιμοποιούν τις προτιμώμενες πιστωτικές κάρτες Visa στο Amazon UK χωρίς περιορισμούς που επιβάλλονται από την Amazon τον Ιανουάριο του 2022", δήλωσε εκπρόσωπος της Visa στο CNBC.

Ένας εκπρόσωπος της Amazon δήλωσε: "Το κόστος αποδοχής πληρωμών με κάρτα εξακολουθεί να αποτελεί εμπόδιο για τις επιχειρήσεις που προσπαθούν να παρέχουν τις καλύτερες τιμές για τους πελάτες. Αυτά τα κόστη θα πρέπει να μειώνονται με την πάροδο του χρόνου με τις τεχνολογικές εξελίξεις, αλλά αντίθετα, συνεχίζουν να παραμένουν υψηλά ή ακόμη και να αυξάνονται".

Οι μικρότερες επιχειρήσεις επηρεάζονται επίσης από τα υψηλά τέλη που χρεώνουν τα δίκτυα καρτών, αλλά συνήθως δεν είναι σε θέση να διαπραγματευτούν. Ένας γίγαντας ηλεκτρονικού εμπορίου όπως η Amazon, ο οποίος συνεχίζει να επεκτείνεται στην Ευρώπη, μπορεί να έχει διαπραγματευτική ισχύ απέναντι στη Visa, ώστε η δεύτερη να μειώσει τις χρεώσεις της. Μένει να φανεί, ωστόσο, εάν η διαπραγμάτευση θα έχει θετική έκβαση και για τις μικρότερες επιχειρήσεις.

Πηγή: ecommercenews.eu

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

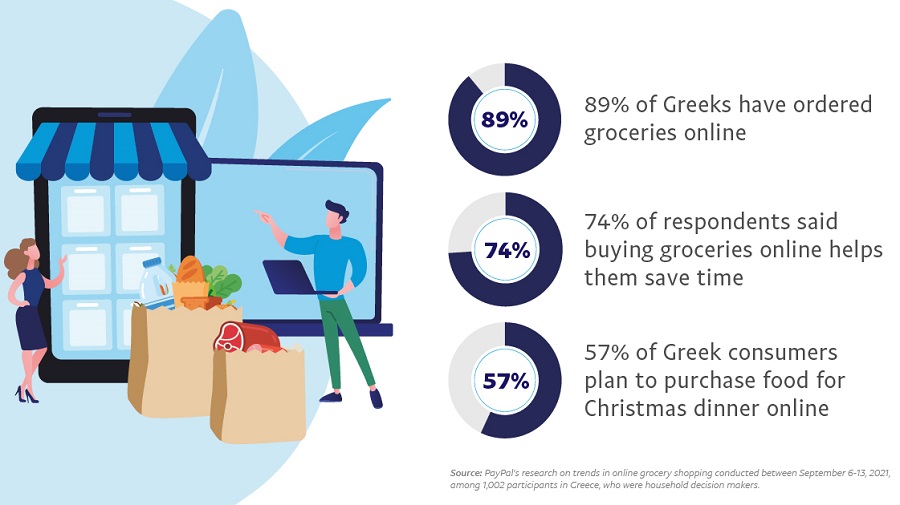

Η PayPal διεξήγαγε μία έρευνα σε 12 ευρωπαϊκές χώρες, συμπεριλαμβανομένης της Ελλάδας, με σκοπό να κατανοήσει πόσο έχουν διαφοροποιηθεί οι συνήθειες στη διαδικασία αγοράς τροφίμων και έτοιμου φαγητού.

Τα αποτελέσματα της έρευνας, η οποία διεξήχθη στα μέσα Σεπτεμβρίου 2021 από τη Maru/Matchbox για λογαριασμό της PayPal, αποτυπώνουν το γεγονός ότι οι ηλεκτρονικές αγορές παντοπωλείων έχουν αυξηθεί σημαντικά — με το 89% των Ελλήνων να ισχυρίζεται ότι έχει κάνει αγορές τροφίμων και προϊόντων παντοπωλείου online και ένα εντυπωσιακό ποσοστό (της τάξης του 40%) των Ελλήνων e-shoppers να κάνουν χρήση PayPal για τις εν λόγω συναλλαγές.

Ωστόσο, ειδικά όσον αφορά στα φρέσκα προϊόντα, εξακολουθεί να υπάρχει η όρεξη για παραλαβή παραγγελίας από το κατάστημα, αλλά και για τα παραδοσιακά ψώνια δια ζώσης.

Εξοικονόμηση κόπου και χρόνου – τα βασικά πλεονεκτήματα του online shopping

Κάθε φορά που οι Έλληνες ψωνίζουν τρόφιμα και είδη πρώτης ανάγκης για το νοικοκυριό τους, η ευκολία και η άνεση αναδεικνύονται σε ολοένα και πιο αδιαπραγμάτευτα κριτήρια. Αυτό και μόνο αποτελεί ένα ισχυρό επιχείρημα υπέρ των αγορών από ηλεκτρονικά σούπερ μάρκετ - τα οποία και προτιμούν οι εγχώριοι καταναλωτές για να κερδίσουν πρωτίστως χρόνο (74%).

Προκλήσεις και ευκαιρίες

Οι κόσμοι των online και των offline αγορών είναι συμπληρωματικοί και κάθε άλλο παρά «ξένοι» μεταξύ τους. Η έρευνα υπογραμμίζει μια υβριδική προσέγγιση για την αγορά νωπών προϊόντων έναντι των μη ευπαθών ειδών στο Διαδίκτυο. Για παράδειγμα, παρόλο που ο αριθμός των Ελλήνων που ισχυρίζεται ότι αγόρασε τρόφιμα online είναι εντυπωσιακός, μόλις το 10% αγόρασε φρέσκα προϊόντα.Έχει ενδιαφέρον να αναφέρουμε ότι στο Ηνωμένο Βασίλειο τουλάχιστον τρεις φορές περισσότεροι άνθρωποι (31%) αγόρασαν φρούτα και λαχανικά στο διαδίκτυο, γεγονός που υποδηλώνει χαμηλότερο βαθμό ανησυχίας σχετικά με την παράδοση ευπαθών ειδών σε άριστη κατάσταση.

Παράλληλα, μεγάλη μερίδα Ελλήνων αναγνωρίζει και εκτιμά τα πλεονεκτήματα των διαδικτυακών αγορών, όταν πρόκειται για τη δυνατότητα πρόσβασης σε μια ευρύτερη γκάμα επιλογής ειδών υγιεινής διατροφής. Το 68% ανέφερε ότι η online αγορά τροφίμων επιτρέπει να επιλέξουν «βιώσιμα και φιλικά προς το περιβάλλον προϊόντα», ενώ το 52% των ερωτηθέντων δήλωσε ότι έτσι έχουν πρόσβαση σε μεγαλύτερη ποικιλία βιολογικών τροφίμων. Το εύρημα αυτό δείχνει ότι οι ηλεκτρονικές αγορές που προσφέρουν ένα πιο διευρυμένο και ποικίλο φάσμα προϊόντων σε σχέση με τα φυσικά καταστήματα είναι ιδιαίτερα ελκυστικές για όσους καταναλωτές δίνουν τη δέουσα σημασία στις υγιεινές επιλογές διατροφής.

Η πανδημία έχει επηρεάσει εξίσου την άποψη του καταναλωτικού κοινού, αναφορικά με τις διαφορές ανάμεσα στην επίσκεψη φυσικών και ηλεκτρονικών καταστημάτων. Εξυπακούεται ότι η νέα αντίληψη συνδέεται άμεσα με τη σημαντική πτυχή της προσωπικής ασφάλειας των αγοραστών, η οποία έχει αποκτήσει εντελώς καινούργιο νόημα από τις αρχές του περασμένου έτους. Το 36% των Ελλήνων ομολόγησε ότι θα εξακολουθεί και στο μέλλον να μη νιώθει άνετα κάνοντας ψώνια σε πολυσύχναστα σημεία.

Το μέλλον της αγοράς προϊόντων είναι υβριδικό

Η πανδημία της COVID-19 έχει αλλάξει σημαντικά τις αγοραστικές μας συνήθειες. Σήμερα οι πελάτες κινούνται απρόσκοπτα μεταξύ διαφόρων τρόπων αγορών – στο διαδίκτυο, εντός φυσικών σημείων πώλησης και με τη μέθοδο του click-and-collect για την παραλαβή παραγγελιών. Η τάση των υβριδικών λύσεων στο λιανεμπόριο τροφίμων, με γνώμονα την ασφάλεια, την ευκολία και τις λοιπές διευκολύνσεις, μπορεί να σημείωσε ταχεία ανάπτυξη κατά τη διάρκεια της πανδημίας, αλλά είναι βέβαιο ότι «ήρθε για να μείνει».

Το 56% των ερωτηθέντων στην Ελλάδα πραγματοποίησε διαδικτυακές πληρωμές -μέσα από πλατφόρμες όπως η PayPal- πιο συχνά μετά την πανδημία, ενώ το 36% δεν αισθάνεται άνετα πλέον να χρησιμοποιεί μετρητά ή να αγγίζει πληκτρολόγια για την εισαγωγή PIN. Ό,τι ξεκίνησε ενδεχομένως από ανάγκη, έχει πλέον κυριολεκτικά ενσωματωθεί στις καθημερινές αγοραστικές συνήθειες.

Καίριο χαρακτηριστικό ενός υβριδικού μοντέλου του λιανικού εμπορίου είναι η τεχνολογία και οι κωδικοί QR, αποτελώντας ένα εξαιρετικό παράδειγμα καινοτομίας που υποκινεί μακροπρόθεσμες αλλαγές στη συμπεριφορά. Η τεχνολογία κωδικών QR υφίσταται εδώ και καιρό, αλλά βίωσε μια θεαματική αναθέρμανση εν καιρώ πανδημίας, χάρη στο πόσο διευκολύνει τις γρήγορες και ανέπαφες συναλλαγές.

Στο πλαίσιο των μέτρων της κοινωνικής αποστασιοποίησης και της τήρησης συγκεκριμένων κανόνων υγιεινής, η PayPal είχε εγκαινιάσει από τον Μάιο του 2020 τις πληρωμές μέσω QR Code, υποστηρίζοντας τις συναλλαγές χωρίς καμία φυσική επαφή και ενισχύοντας ταυτόχρονα την τοπική κοινωνία. Στην Ελλάδα, το 18% των ερωτηθέντων δήλωσε ότι έκανε χρήση κωδικών QR περισσότερο από τότε που ξέσπασε η πανδημία και το ίδιο ποσοστό είπε ότι τους χρησιμοποίησε για πρώτη φορά, σημειώνοντας το υψηλότερο αντίστοιχο ποσοστό μεταξύ των δώδεκα χωρών που συμμετείχαν στην έρευνα, υποδεικνύοντας έτσι τη δυναμική των QR Codes στη χώρα μας.

Μοιραστείτε το άρθρο

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Πρόσφατα άρθρα

Follow Us

Εγγραφή στο Newsletter

Θα λαμβάνετε κάθε εβδομάδα τα πιο hot άρθρα στο email σας!

Πρόσφατα άρθρα Digital Payments

Δημοφιλή άρθρα

See also from Verticom

News Portals

Categories Menu

Site Menu

Κόμβος πληροφόρησης για θέματα και εφαρμογές που αφορούν στις ψηφιακές τεχνολογίες και το Ηλεκτρονικό Επιχειρείν.

Stay in Touch

Εγγραφείτε

Διεύθυνση εταιρείας

Ευμολπιδών 23

118 54, Αθήνα

Γενικές πληροφορίες

info@verticom.gr

(+30) 210 924 55 77