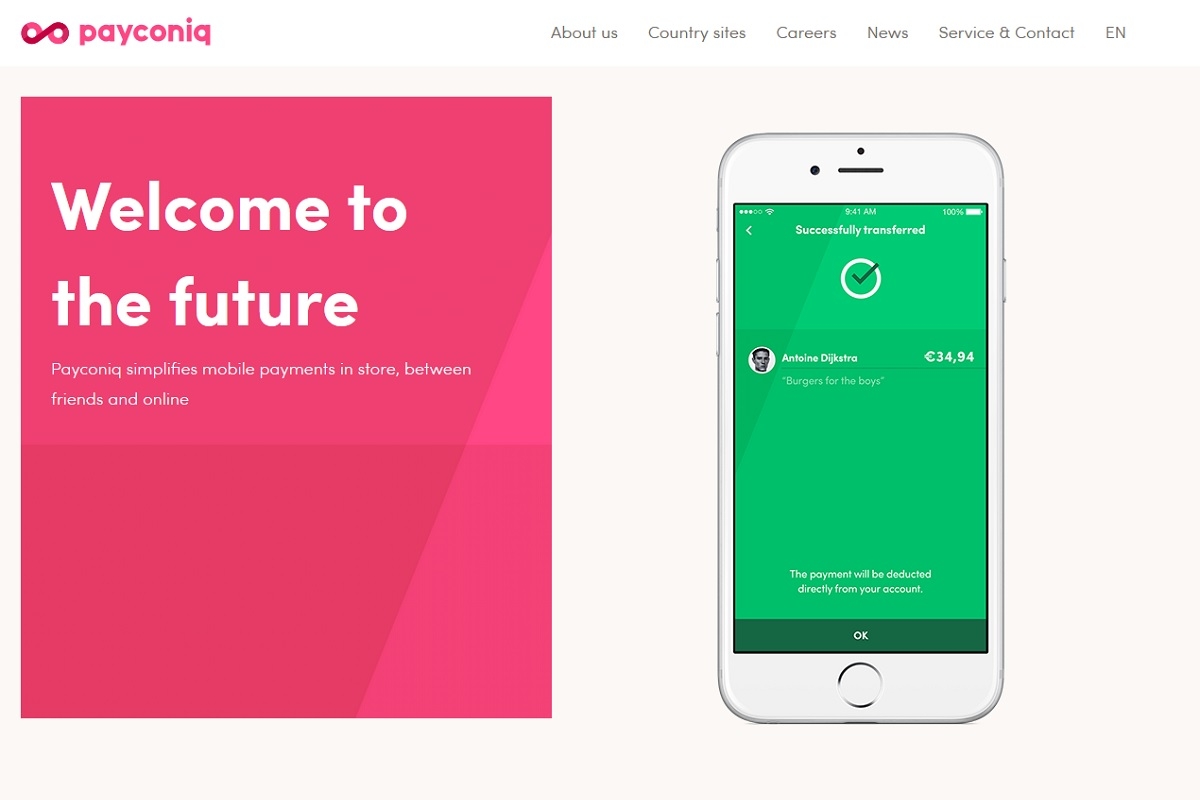

Η υπηρεσία ηλεκτρονικών πληρωμών Payconiq, που υποστηρίζεται από ολλανδικές και βελγικές τράπεζες, θέλει να βγει από τα σύνορα της χώρας και να επεκταθεί στην Ευρώπη. Προκειμένου να προχωρήσει τα επιχειρηματικά της πλάνα, κατάφερε να εξασφαλίσει επενδυτικά κεφάλαια 20 εκατομμυρίων ευρώ από τους υπάρχοντες μετόχους της. Με τα χρήματα αυτά, η Payconiq θέλει γίνει η εναλλακτική επιλογή των Mastercard και Visa.

Το mobile payments app της εταιρείας λανσαρίστηκε το 2015 από την ολλανδική ING και δύο χρόνια αργότερα ξεκίνησαν να το υποστηρίζουν αρκετές επιπλέον ολλανδικές και βέλγικες τράπεζες.

Η υπηρεσία επιτρέπει στους καταναλωτές να πληρώνουν μέσω του smartphone τους για αγορές, είτε μέσα στα καταστήματα είτε online, αλλά και να πραγματοποιούν μεταφορές χρημάτων.

Σε συνέντευξή του, ο COO της εταιρείας, Het Financieele Dagblad, δήλωσε αισιόδοξος πως μπορούν να γίνουν η εναλλακτική πρόταση των Mastercard και Visa.

Πρόσφατα, από την Ευρωπαϊκή Επιτροπή δήλωσαν πως τα δύο κυρίαρχα χρηματοπιστωτικά ιδρύματα έχουν ιδιαίτερα δεσπόζουσα θέση στην αγορά και θα ήθελαν να δημιουργηθεί μία ισχυρή ευρωπαϊκή υποδομή πληρωμών.

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Το Nummuspay, μια από τις ταχύτερα αναπτυσσόμενες εταιρείες διαχείρισης online πληρωμών και συνδρομών, ανακοινώνει τη συνεργασία της με τη γνωστή υπηρεσία ηλεκτρονικών κρατήσεων σε καταστήματα εστίασης, e-table.

Το e-table έχει ξεκινήσει να αξιοποιεί τις προηγμένες δυνατότητες της πλατφόρμας του Nummuspay, αυτοματοποιώντας όλες τις διαδικασίες πληρωμής ανάμεσα στο ίδιο και τις επιχειρήσεις που φιλοξενεί μέσα από την υπηρεσία του. Επιπλέον, μέσω του Nummuspay υλοποιήθηκε μια ενοποιημένη πλατφόρμα τιμολόγησης, η οποία συνεργάζεται με τις υπάρχουσες εφαρμογές του e-table, ώστε να εκδίδονται αυτόματα τα τιμολόγια που αφορούν τους συνεργάτες της εταιρείας. Στο πλαίσιο της συνεργασίας των δύο πλευρών, το Nummuspay υλοποίησε τη σύνδεση του e-table με το e-commerce σύστημα της τράπεζας που χρησιμοποιεί η γνωστή εφαρμογή.

Αναφερόμενος στη συνεργασία, ο συνιδρυτής και διευθύνων σύμβουλος του e-table κ. Γιώργος Αρφαράς δήλωσε ότι «καταφέραμε με τη βοήθεια της Nummuspay να αυτοματοποιήσουμε πολύ μεγάλο μέρος της διαδικασίας εισπράξεων, μειώνοντας τα σχετικά κόστη μας και δίνοντας στους πελάτες μας ένα καινοτόμο εργαλείο διαχείρισης των συνδρομών τους».

«Το γεγονός ότι το e-table επέλεξε την πλατφόρμα και τις υπηρεσίες μας δείχνει το υψηλό επίπεδο των λύσεων που έχουμε δημιουργήσει στο Nummuspay. Το e-table είναι μια από τις πλέον καινοτόμες ελληνικές εταιρείες και η συνεργασία μαζί του μας έχει βοηθήσει, ώστε να βελτιώσουμε περαιτέρω την πλατφόρμα μας», δήλωσε ο Σάββας Κουτρούλλης, ιδρυτής και διευθύνων σύμβουλος του Nummuspay.

Σχετικά με το Nummuspay

Το Nummuspay ξεκίνησε τη δραστηριοποίηση του το 2018, με έδρα την Αθήνα, και αποτελεί μια από τις ταχύτερα αναπτυσσόμενες εταιρείες ανάπτυξης πλατφορμών για επιχειρήσεις που δραστηριοποιούνται στο χώρο των διαδικτυακών υπηρεσιών. Το Nummuspay έχει αναπτύξει την ομώνυμη ηλεκτρονική πλατφόρμα διαχείρισης online πληρωμών και συνδρομών. Η πλατφόρμα απευθύνεται σε όλες τις επιχειρηματικές δράσεις που διαθέτουν online κατάστημα ή προσφέρουν συνδρομητικές υπηρεσίες.

Το άρθρο περιλαμβάνει πληροφορίες από δελτίο Τύπου της Nummuspay.

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Ο Ελληνικός Σύνδεσμος Ηλεκτρονικού Εμπορίου (GRECA) εξέδωσε ανακοίνωση, με την οποία ενημερώνει τα μέλη του ότι από τις 14 Σεπτεμβρίου 2019 ενεργοποιείται πανευρωπαϊκά η οδηγία για τις ηλεκτρονικές υπηρεσίες πληρωμών, γνωστή ως PSD 2 (Payment Service Directive). H PSD2 είναι οδηγία η οποία θεσπίστηκε από τα όργανα της Ευρωπαϊκής Ένωσης με σκοπό την καταπολέμηση των συναλλαγών απάτης (Fraud) καθώς και την διακίνηση του μαύρου χρήματος.

Η οδηγία αφορά τις συναλλαγές με κάρτες μέσω των ηλεκτρονικών συστημάτων των τραπεζικών ιδρυμάτων και των πιστοποιημένων ιδρυμάτων πληρωμών (Everypay, Viva κ.λπ.).

Πιο συγκεκριμένα, από 14/9/2019, οπότε και ενεργοποιείται πανευρωπαϊκά η οδηγία, όλες οι συναλλαγές που ολοκληρώνονται με κάρτα μέσω των ηλεκτρονικών συστημάτων των ιδρυμάτων, θα πρέπει να πραγματοποιούνται με Strong Customer Authentication (SCA), κοινά γνωστό και με τον όρο "3D Secure". Για την ακρίβεια, όσον αφορά τις κάρτες έκδοσης από ιδρύματα της Ευρωπαϊκής Ένωσης, η διαδικασία θα πρέπει να πραγματοποιείται με 3D Secure Version 2, ενώ όσον αφορά τις κάρτες εκτός Ευρωπαϊκής Ένωσης θα πρέπει να πραγματοποιείται με τουλάχιστον 3D secure Version 1 (ανάλογα με το τι υποστηρίζει το ίδρυμα που έχει εκδώσει την κάρτα).

Αξίζει να σημειωθεί, ότι από 14/9/2019 καμία συναλλαγή εντός Ευρώπης με κάρτα δεν θα μπορεί να πραγματοποιηθεί χωρίς την χρήση του 3D secure. Επιπλέον, για όλες τις συναλλαγές θα πρέπει να αποστέλλεται προς τo ίδρυμα μέσω των ηλεκτρικών συστημάτων των καταστημάτων και η διεύθυνση χρέωσης του πελάτη ανά συναλλαγή (Billing Address).

Όσον αφορά τη διαφορά του 3D Secure Version 2 με το Version 1 είναι, ότι ο κωδικός που θα απαιτείται για την έγκριση της συναλλαγής από τον κάτοχο της κάρτας θα είναι μίας μόνο χρήσης και θα αποστέλλεται από τον εκδότη της κάρτας στον κάτοχο μέσω ηλεκτρονικού μηνύματος (sms, viber κλπ) στο κινητό του τηλέφωνο.

Στην συνέχει ο κάτοχος θα πρέπει να εισάγει τον κωδικό αυτόν σε συγκεκριμένο πεδίο. Με την εισαγωγή του κωδικού αυτού και μόνο θα αποστέλλεται η συναλλαγή αυτή στο ίδρυμα με το οποίο συνεργάζεται το κατάστημα για να χρεωθεί η κάρτα. Χωρίς την εισαγωγή του κωδικού δεν θα μπορεί να προχωρήσει η έγκριση της συναλλαγής. Στην περίπτωση του Version 1 o κάτοχος της κάρτας καλείται να συμπληρώσει ειδικό κωδικό σε ειδικό περιβάλλον του εκδότη της κάρτας, στο οποίο μεταφέρεται κατά την συναλλαγή και τον οποίο καλείται από την στιγμή που τον καταχωρεί να τον θυμάται για όλες τις επόμενες συναλλαγές του , διαδικασία που μέχρι στιγμής είχε ιδιαίτερα μεγάλα ποσοστά εγκατάλειψης των παραγγελιών κατά την ηλεκτρονική πληρωμή.

Σχετικά με την ενεργοποίηση της οδηγίας , τα κράτη-μέλη είχαν ζητήσει από την European Banking Authority (ΕΒΑ) τη μεταφορά της ημερομηνίας έναρξης της για αργότερα. Από το GRECA σημειώνουν ότι στις 24/6/2019 η EBA έβγαλε ανακοίνωση με την οποία δε δίνει παράταση στην ενεργοποίηση της οδηγίας αλλά αναφέρει ότι θα υπάρξει περίοδος χάριτος, έτσι ώστε τα ιδρύματα αλλά και τα ηλεκτρονικά καταστήματα να υλοποιήσουν τις τεχνικές αλλαγές που απαιτούνται. Η διάρκεια της περιόδου χάριτος δεν έχει οριστικοποιηθεί αλλά υπάρχει μια ενημέρωση ότι θα ανακοινωθεί από το νέο έτος.

Με δεδομένο όμως ότι δίνεται η επιλογή σε κάθε χώρα-μέλος και στην εποπτική της αρχή να αποφασίσει μεμονωμένα αν θα αξιοποιήσει την περίοδο χάριτος ή όχι, τα ηλεκτρονικά καταστήματα που συναλλάσσονται με καταναλωτές εκτός Ελλάδος θα είναι καλό να έχουν ολοκληρώσει όλες τις αλλαγές που θα απαιτούνται σχετικά με την PSD2 μέχρι τις 14/9/2019. Σε αντίθετη περίπτωση αν ο εκδότης της κάρτας του καταναλωτή σε χώρα μέλος έχει ενεργοποιήσει την οδηγία και τους σχετικούς μηχανισμούς της PSD 2, η συναλλαγή δε θα γίνεται αποδεκτή από αυτόν, οπότε και ο καταναλωτής του εξωτερικού δε θα μπορεί να ολοκληρώσει την παραγγελία του στο κατάστημα που θα έχει επιλέξει.

Ο GRECA συστήνει στα μέλη του να επικοινωνήσουν με τα ιδρύματα που συνεργάζονται, για να ενημερωθούν περαιτέρω για τις ενέργειες που πρέπει να κάνουν, ειδικά αν έχουν μεγάλο αριθμό συναλλαγών από το εξωτερικό.

Μπορείτε να βρείτε την αναφορά της Ευρωπαϊκής Επιτροπής σχετικά με την οδηγία, εδώ.

Το άρθρο περιλαμβάνει πληροφορίες από ανακοίνωση του GRECA.

Φωτογραφία: Wundelman Olsen

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Το Cardlink Apollo, η νέα Self-Service ηλεκτρονική πλατφόρμα, δημιουργήθηκε για να διευκολύνει την καθημερινότητα των επιχειρήσεων και αποδεικνύει έμπρακτα ότι η Cardlink δουλεύει για να προσφέρει τις καλύτερες λύσεις στους πελάτες της.

Πρόκειται για ένα ψηφιακό διαχειριστικό εργαλείο, που δίνει τη δυνατότητα στις επιχειρήσεις να βλέπουν σε πραγματικό χρόνο τις συναλλαγές που πραγματοποιούνται με κάρτα στα Cardlink POS στο φυσικό, αλλά και στο ηλεκτρονικό τους κατάστημα. Με εύκολο τρόπο και μέσα από ποικιλία γραφημάτων και αναλυτικών reports παρουσιάζονται σημαντικές πληροφορίες, όπως ο συνολικός αριθμός και ο τζίρος των συναλλαγών με κάρτα ανά τράπεζα συνεργασίας, ανά τύπο συναλλαγής και κάρτας και έτσι έχουν με μία ματιά την πλήρη εικόνα της επιχείρησής τους όσον αφορά στις συναλλαγές με κάρτες.

Το Cardlink Apollo προσφέρεται σε όλες τις επιχειρήσεις που έχουν Cardlink POS ή/και Cardlink e-Commerce και η διαδικασία εγγραφής στην πλατφόρμα γίνεται ηλεκτρονικά μέσω του cardlink.gr/cardlink-apollo/.

Το άρθρο περιλαμβάνει πληροφορίες από δελτίο Τύπου της Cardlink.

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

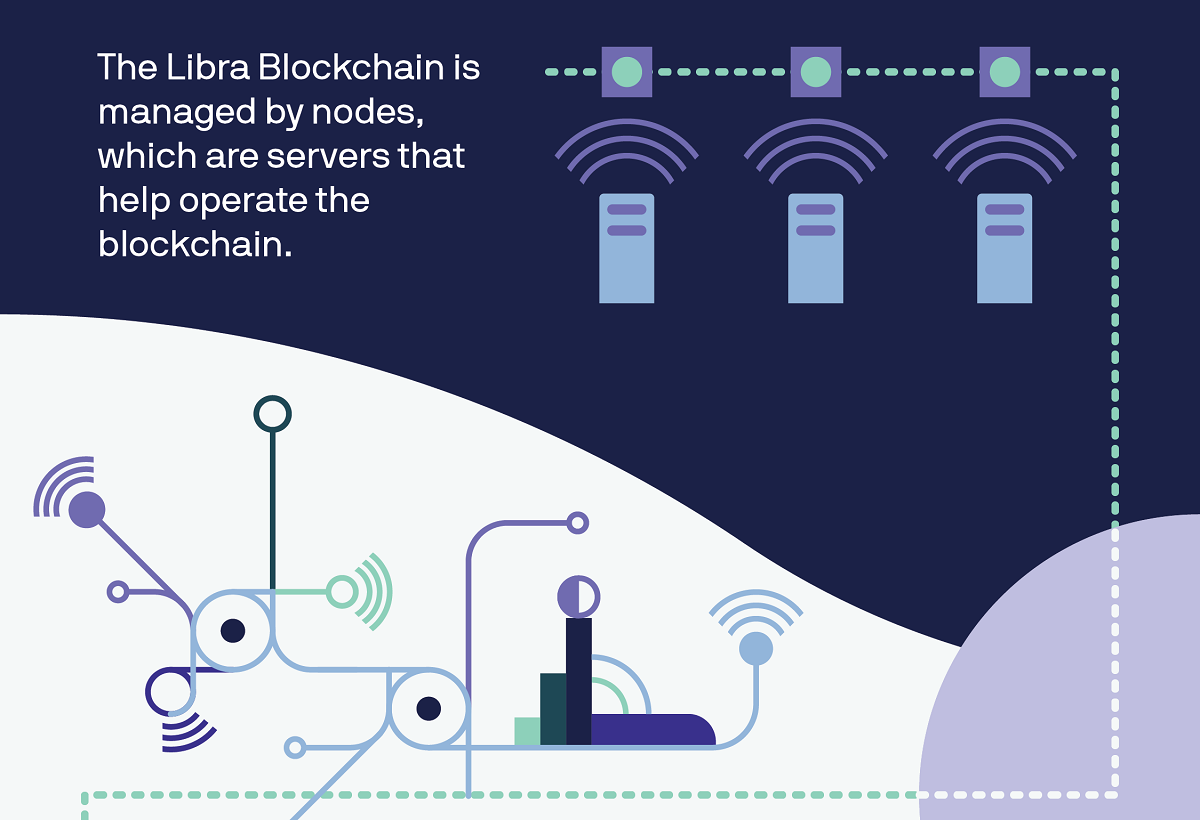

Το τοπίο της τεχνολογίας blockchain και των κρυπτονομισμάτων αλλάζει διαρκώς, με έντονους ρυθμούς και αυτό δε θα σταματήσει για αρκετό καιρό ακόμα. Νέες τεχνολογικές εξελίξεις, ρυθμιστικά πλαίσια, κρυπτονομίσματα, ακόμα και απάτες, τροφοδοτούν τη σχετική ειδησεογραφία.

Κορυφαία, ίσως, φετινή είδηση, με δεδομένο ότι αφορά και την παγκόσμια κοινότητα και άμεσα την καθημερινότητα των χρηστών, όταν υλοποιηθεί, ήταν η ανακοίνωση του Libra, του stablecoin του Facebook. Όπως αναμενόταν από όσους παρακολουθούν την αγορά των cryptos, η ανακοίνωση αυτή αναζωπύρωσε το ενδιαφέρον για τα ψηφιακά νομίσματα. Ως αποτέλεσμα, οι τιμές των κυρίαρχων κρυπτονομισμάτων εκτοξεύθηκαν τις τελευταίες ημέρες. Είναι χαρακτηριστικό πως το bitcoin εχθές ξεπέρασε τις 12.000 ευρώ και βρέθηκε στο υψηλότερό του σημείο από τον Φεβρουάριο του 2018.

Τί είναι όμως η τεχνολογία blockchain, που (μεταξύ άλλων) έρχεται για να φέρει επανάσταση στις εμπορικές συναλλαγές;

Από το Hard Fork προσέγγισαν μερικά κορυφαία στελέχη εταιρειών του χώρου στο ετήσιο συνέδριο του The Next Web και τους ζήτησαν να εξηγήσουν τί είναι το blockchain, όσο πιο απλά γίνεται, με μια φράση. Δείτε τις απαντήσεις τους:

- “Το blockchain είναι μια αλυσίδα από μπλοκ. Αυτός είναι ο ορισμός. Οτιδήποτε άλλο είναι λάθος”. João Almeida, συνιδρυτής και CTO της Opennode.

- “Το Blockchain είναι η ελευθερία των εμπορικών συναλλαγών”. Kirill Suslov, συνιδρυτής και CEO της TabTrader.

- “Το Blockchain είναι μια μορφή δεδομένων που συνδέονται κρυπτογραφημένα”. Francis Pouliot, CEO της Bull Bitcoin.

- “Μία νέα τεχνολογία που επιτρέπει να «μεταφερθεί» ο έλεγχος της πληροφορίας από τους λίγους στους πολλούς”. Jessi Baker, ιδρυτής και CEO της Provenance.

- “Το blockchain είναι απλό. Πάρτε μερικές συναλλαγές, γράψτε τις σαν ένα μπλοκ και συνδέστε όλα τα μπλοκ μεταξύ τους”. Ricardo Mendez, European technical director της Samsung NEXT.

Ένα δίκτυο blockchain συχνά περιγράφεται ως αδιάβλητο, απαραβίαστο και αποκεντρωμένο. Ωστόσο, με τα ιδιωτικά εξουσιοδοτημένα συστήματα να είναι ο προτιμώμενος τύπος blockchain για θεσμική χρήση, αυτές οι περιγραφές δεν είναι πάντα τόσο εφαρμόσιμες. Είναι χαρακτηριστικό, ότι κανείς από τους ερωτηθέντες δεν χρησιμοποίησε κάποιον από τους παραπάνω επιθετικούς προσδιορισμούς.

Επίσης, φαίνεται ότι ο ορισμός του blockchain διευρύνεται, έτσι ώστε να μπορεί να περιλαμβάνει όλα τα είδη κατανεμημένων βάσεων δεδομένων και εφαρμογών με ποικίλα επίπεδα αποκέντρωσης.

Τέλος, αξίζει να σχολιαστεί, ότι η περιγραφή τής Jessi Baker αντικατοπτρίζει και την πολιτική / ιδεολογική χροιά, που επίσης υπάρχει στην αποκεντρωμένη ιδιότητα της τεχνολογίας blockchain.

Φωτογραφία: Phillip Rothe

Δείτε ακόμα:

H PayPal επενδύει σε blockchain startup.

Η Ευρώπη στηρίζει έμπρακτα την τεχνολογία blockchain.

Η τεχνολογία Blockchain μπορεί να μειώσει την αβεβαιότητα στο διεθνές εμπόριο.

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

To Apple Pay ξεκινάει από σήμερα να υποστηρίζεται και στην Ελλάδα, στο πλαίσιο της επέκτασης που προωθεί η εταιρεία για την υπηρεσία ηλεκτρονικών πληρωμών της, σε 16 χώρες στην Ευρώπη.

Η υπηρεσία θα είναι διαθέσιμη σε χρήστες που έχουν iPhone 6s ή νεότερη συσκευή, καθώς και Apple Watch, οι οποίοι διαθέτουν κάρτα χρηματοπιστωτικού ιδρύματος που υποστηρίζει το Apple Pay. Αρχικά, αυτό θα συμβεί μέσω των N26, Revolut και Monese.

Όσον αφορά στις τράπεζες της χώρας μας, οι πληροφορίες που υπάρχουν μέχρι στιγμής, αναφέρουν ότι το Apple Pay αναμένεται να υποστηριχθεί από το ερχόμενο φθινόπωρο.

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

H πολυαναμενόμενη ανακοίνωση του κρυπτονομίσματος του Facebook ήρθε για να δώσει τέλος στις φήμες που είχαν αναπτυχθεί τους τελευταίους μήνες. Η ψηφιακή ισοτιμία Libra θα επιτρέπει την αποστολή χρημάτων και τις αγορές με εξαιρετικά χαμηλά διαχειριστικά κόστη και τη χρήση ψευδωνύμου.

Το Libra θα λανσαριστεί επίσημα το πρώτο εξάμηνο του 2020. Οι χρήστες θα μπορούν να αγοράζουν ή να πωλούν Libra online ή σε ανταλλακτήρια και να τα ξοδεύουν μέσω ψηφιακών πορτοφολιών, μεταξύ των οποίων και το Calibra wallet ιδιοκτησίας Facebook, το οποίο θα ενσωματωθεί στο WhatsApp και το Messenger.

Όσον αφορά στη διαχείριση του κρυπτονομίσματος, η Facebook δε θα έχει τον πλήρη έλεγχό του, αφού στη Libra Association, που ιδρύθηκε για να εξυπηρετήσει τη λειτουργία του, θα έχει μία μόνο ψήφο, όπως και τα υπόλοιπα μέλη. Μεταξύ των ιδρυτικών μελών της Libra Association περιλαμβάνονται οι Visa, Mastercard, PayPal, ebay, Vodafone, Spotify και Uber, οι οποίες επενδύουν κατ’ ελάχιστο $10 εκατομμύρια στην Ένωση.

Η Ένωση θα προωθεί την open-sourced πλατφόρμα Libra blockchain που θα υποστηρίζει τη λειτουργία του κρυπτονομίσματος (η οποία έχει δική της γλώσσα προγραμματισμού, τη Move). Επίσης, θα συνάπτει εμπορικές συμφωνίες, ενώ θα διαχειρίζεται ακόμα και τους πελάτες, προσφέροντας επιβραβεύσεις και εκπτώσεις.

Η Facebook ίδρυσε μία θυγατρική εταιρεία, την Calibra, η οποία θα διαχειρίζεται τα θέματα του Libra και θα προστατεύει τα προσωπικά δεδομένα των χρηστών / πελατών, κρατώντας διακριτά τα δεδομένα από το Facebook και αυτά από τις πληρωμές με Libra. Τα πραγματικά στοιχεία των χρηστών δεν θα ταυτίζονται με αυτά που θα χρησιμοποιούνται στις συναλλαγές με το Libra και θα φαίνονται δημοσίως, διατηρώντας έτσι σε πρώτο επίπεδο την ανωνυμία των χρηστών - όπως συμβαίνει γενικότερα στις συναλλαγές με κρυπτονομίσματα.

Όσον αφορά στη σταθερότητα του Libra, τα μέλη της Ένωσης θα κερδίζουν επιτόκιο από τα χρήματα που θα επενδύουν οι χρήστες στο κρυπτονόμισμα, τα οποία και θα χρησιμοποιούνται ως αποθεματικό για να διατηρείται η αξία του σε σταθερά επίπεδα.

Το Libra έχει να διδαχθεί από τα υπάρχοντα, κυρίαρχα κρυπτονομίσματα, όπως το Bitcoin και το Ethereum, τα οποία δεν ήταν δημιουργημένα για να εξελιχθούν σε μέσα συναλλαγών. Οι έντονες και συχνά απρόβλεπτες αυξομειώσεις τους, όπως και τεχνικές αδυναμίες που εκτόξευαν το κόστος και το χρόνο του validation μιας συναλλαγής, τα καθιστούσαν αφερέγγυα για εμπορικές συναλλαγές.

Στη Facebook οραματίζονται το Libra σαν τη μετεξέλιξη του PayPal. Ελπίζουν πως θα γίνει πιο εύχρηστο, πιο δημοφιλές, πιο αποδοτικό, πιο ευέλικτο, πιο οικονομικό, αλλά και πιο προσιτό σε όσους δεν έχουν τραπεζικό λογαριασμό.

Ο αντιπρόεδρος της Facebook για τεχνολογίες blockchain, David Marcus, σχολίασε σχετικά με την εμπορική προοπτική που αναμένουν να δώσει το Libra στην πλατφόρμα: «εάν αυξηθούν οι πωλήσεις, τότε περισσότερες μικρές επιχειρήσεις θα πωλούν περισσότερο και θα θέλουν να διαφημιστούν περισσότερο, οπότε θα υπάρχει θετικός αντίκτυπος στα διαφημιστικά μας έσοδα».

Ήδη τα ιδρυτικά μέλη έχουν φτάσει τα 28, στα οποία περιλαμβάνονται χρηματοπιστωτικοί οργανισμοί, επενδυτικά σχήματα και ακαδημαϊκά ιδρύματα, ενώ ο στόχος είναι να φτάσουν τα 100 μέχρι το επίσημο λανσάρισμα του κρυπτονομίσματος.

Η έδρα της Libra Association βρίσκεται στη Γενεύη και η επιλογή τής Ελβετίας μόνο τυχαία δεν ήταν, φυσικά. H χώρα διακρίνεται για την ουδετερότητά της και την ισχυρή στήριξη που παρέχει σε καινοτόμες ιδέες που αφορούν σε χρηματοπιστωτικά θέματα, όπως επίσης και στην τεχνολογία blockchain.

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Η εξοικείωση καταναλωτών και εμπόρων με τις ηλεκτρονικές πληρωμές οδηγούν σε σταδιακή άνοδο την παγκόσμια αγορά των λεγόμενων ψηφιακών “πορτοφολιών”. Με το κινητό τηλέφωνο να διαδραματίζει κομβικό ρόλο στην καθημερινότητα των πολιτών, η χρήση των e-wallets βαίνει αυξανόμενη. Για την ακρίβεια, σύμφωνα με νέα έρευνα της Juniper Research, ο μισός πληθυσμός της γης θα χρησιμοποιεί ψηφιακά “πορτοφόλια” έως το 2024. Όπως προβλέπουν οι αναλυτές, ο αριθμός των καταναλωτών, που θα κάνουν χρήση e-wallets μέχρι το 2024, θα ανέλθει σε σχεδόν 4 δισεκατομμύρια έναντι περίπου 2,3 δισεκατομμύρια στα τέλη του τρέχοντος έτους.

Στο μεταξύ, εκρηκτική και συγκεκριμένα της τάξης του 80%, εκτιμάται ότι θα είναι η αύξηση σε επίπεδο αξίας των συναλλαγών μέσω ψηφιακών πορτοφολιών, που αναμένεται να υπερβαίνει τα $9 δις ετησίως έως το 2024. Για παράδειγμα, στις ΗΠΑ, η ετήσια δαπάνη ανά ψηφιακό “πορτοφόλι” αναμένεται να αυξηθεί από περίπου $3.350 φέτος σε περισσότερα από $6.400 μέχρι το 2024.

Σύμφωνα με την εν λόγω μελέτη (Digital Wallets: Analysis Provider Service, Market Opportunities & Forecasts 2019-2024), η ισχυρότερη ανάπτυξη των ψηφιακών πορτοφολιών, που λανσάρουν εταιρείες λιανικής και πάροχοι κινητής τηλεφωνίας, αναμένεται να προέλθει, κυρίως, από τις ηλεκτρονικές πληρωμές για απομακρυσμένες αγορές.

Δείτε περισσότερα στο sepe.gr.

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Οι Millennials και οι νέοι της Generation Z, όταν πηγαίνουν διακοπές, αποζητούν κυρίως την ευκαιρία να ανακαλύψουν καινούργια μέρη και να διευρύνουν τις γνώσεις για αυτά (50% και 55%), αλλά και να γνωρίσουν καλύτερα και να εξελίξουν τον ίδιο τους τον εαυτό (45% και 47%). Δίχως άλλο, η ανάγκη για ξεκούραση και χαλάρωση είναι εξίσου σημαντική – και στις δύο γενιές, σχεδόν οι μισοί (47%) υποκινούνται από την επιθυμία αυτή, η οποία αποτελεί παραδοσιακά και το πλέον διαδεδομένο κίνητρο για τα καλοκαιρινά ταξίδια[1].

Σχεδόν το 90% της αμερικανικής Generation Z – της γενιάς που όντως ταυτίζεται με το Διαδίκτυο – παραδέχεται ότι τα μέσα κοινωνικής δικτύωσης επηρεάζουν άμεσα τα σχέδια των διακοπών[2], αποδεικνύοντας περίτρανα τον εθισμό της στην τεχνολογία και στο ‘social sharing’. Σε διεθνές επίπεδο, 6 στους 10 Millennials επιλέγουν τον προορισμό τους λαμβάνοντας υπόψη το πόσο εύκολο θα είναι να μετατρέψουν την εμπειρία τους σε ένα δημοφιλές Instagram post[3]. Αυτό συχνά σημαίνει ότι η η κράτηση αεροπορικών πτήσεων και δωματίων απορρέει από μια ιδιαίτερα αυθόρμητη απόφαση – η διαδικασία της πληρωμής είναι απλώς άλλη μια κίνηση, η οποία μάλιστα θα πρέπει να είναι ακόμα πιο γρήγορη και βολική. Μία έρευνα που διεξήχθη για λογαριασμό της PayPal επιβεβαιώνει το γεγονός αυτό – πάνω από το 30% των ατόμων στην ηλικιακή κατηγορία των 16-35 κάνει χρήση των mobile apps προκειμένου να εξασφαλίσει όσο το δυνατόν πιο άμεσες συναλλαγές[4].

Παρόλο που τα πολυήμερα μακρινά ταξίδια φαίνεται να κάνουν πολύ πιο ευτυχισμένους τους νέους ανθρώπους, οι νεαροί Έλληνες ταξιδιώτες έχουν την τύχη και τη δυνατότητα να απολαμβάνουν -μικρής έστω διάρκειας- διακοπές εντός συνόρων. Άλλωστε, η χώρα μας αποτελεί έναν από τους πλέον ασφαλείς και δημοφιλείς προορισμούς[5], προσφέροντας μια ευρεία γκάμα ανέμελων δραστηριοτήτων. Ο ρυθμός αύξησης του ταξιδιωτικού και τουριστικού κλάδου στην Ελλάδα αναπτύσσεται τρεις φορές πιο γρήγορα από τη συνολική οικονομία[6], ενώ υπολογίζεται ότι 33 εκατομμύρια άνθρωποι επισκέφθηκαν ελληνικές τοποθεσίες την περασμένη χρονιά[7].

Παράλληλα, και οι ίδιοι οι Έλληνες στρέφονται πιο σταθερά προς τα ταξίδια αναψυχής στο εξωτερικό[8], δείχνοντας μεγαλύτερη προτίμηση στους ευρωπαϊκούς προορισμούς και τα city breaks, καθώς μάλιστα το 2018 ταξίδεψαν εκτός Ελλάδας σχεδόν 8 εκατομμύρια φορές, αριθμός-ρεκόρ για τα εγχώρια δεδομένα. Είναι γνωστό ότι ως λαός είμαστε λίγο πολύ ‘της τελευταίας στιγμής’, πλέον όμως παρατηρείται μια αυξανόμενη τάση για έγκαιρες κρατήσεις, προκειμένου να εξασφαλίσουμε φθηνότερα αεροπορικά εισιτήρια, καθώς και καλύτερες τιμές και προσφορές, που έχουμε εντοπίσει μέσω διαδικτυακής έρευνας και διαφημίσεων. Με στόχο να κάνουν τις ταξιδιωτικές εμπειρίες τους πιο ελκυστικές και συναρπαστικές, ειδικά οι νέοι Έλληνες μοιάζουν να είναι καλύτερα πληροφορημένοι και οργανωμένοι από ποτέ, ακόμα και εάν δεν πράττουν στο πλαίσιο ενός περιορισμένου budget ή δεν επωφελούνται από πλατφόρμες οικονομίας διαμοιρασμού, όπως το Airbnb.

Εύκολες αγορές, εύκολος στόχος για τους απατεώνες

Παρά την αυξανόμενη επίγνωση των καταναλωτών αναφορικά με τα θέματα ασφαλείας, κατά τη διάρκεια των διακοπών εξακολουθούμε πολύ συχνά να ερχόμαστε αντιμέτωποι με περιστάσεις που θα μας εκθέσουν σε ρίσκα, συνειδητά και μη. Καλώς ή κακώς, πάνω από το 65% των επιβατών δεν διστάζει να μοιραστεί οικειοθελώς επιπρόσθετες προσωπικές πληροφορίες (όπως ο ταξιδιωτικός προορισμός, η διεύθυνση του χώρου διαμονής ή ακόμα και δικές τους φωτογραφίες)[9] για να διευκολύνει την ταξιδιωτική εμπειρία – για παράδειγμα, για να επισπεύσει την διαδικασία του check-in και της επιβίβασης στο αεροδρόμιο.

Επιπλέον, το 67% των ξενοδοχείων παγκοσμίως δυσκολεύεται να προστατεύσει τα προσωπικά δεδομένα των πελατών τους[10], όπως τα στοιχεία που αφορούν τις λεπτομέρειες της κράτησης ή τον αριθμό της πιστωτικής κάρτας. Επομένως, όταν φτάνει η στιγμή της κράτησης ενός καταλύματος ή εισιτηρίου για τις διακοπές σας, αξίζει να θυμάστε και να δίνετε προσοχή στις λύσεις εκείνες, οι οποίες παρέχουν προστασία του αγοραστή, ειδικά μάλιστα στην περίπτωση των γρήγορων συναλλαγών.

Ομαδικές διακοπές, ομαδικά χρέη

Η αυθόρμητη απόφαση για μια εκδρομή με μεγάλη παρέα αποτελεί συχνά την αφετηρία μιας απίθανης περιπέτειας, συνοδευόμενης από αξέχαστες αναμνήσεις ωστόσο μπορεί κάλλιστα να σημάνει την αρχή για αμέτρητες διαφωνίες. Το να κλείσεις δωμάτια και να αγοράσεις αεροπορικά εισιτήρια για όλους δεν αποτελεί συνήθως πρόβλημα. Το να πάρεις πίσω τα χρήματα που έδωσες όμως, δεν είναι εύκολη υπόθεση, όπως φαίνεται. Σύμφωνα με μελέτη της PayPal, το 17,9% των Ελλήνων αντιμετωπίζει προβλήματα στην εξόφληση χρημάτων που δάνεισε σε φίλους και συγγενείς [11]. Ανάμεσα στους λόγους που αναφέρονται πιο συχνά, όταν μιλάμε για ‘δανεικά και αγύριστα’, είναι η η δυσκολία προσωπικής συνάντησης λόγω απόστασης, η προσωρινή έλλειψη μετρητών και η αδυναμία εύκολης πρόσβασης σε μηχάνημα αυτόματης ανάληψης (ΑΤΜ).

Προκειμένου να αποφεύγουμε αντίστοιχες δυσάρεστες καταστάσεις, αξίζει να χρησιμοποιούμε αξιόπιστες μεθόδους πληρωμής και είναι εξίσου σημαντικό να μην ξεχνάμε να ανατρέχουμε σε κριτικές χρηστών για τις ταξιδιωτικές μας δραστηριότητες. Καλό είναι να θυμόμαστε, λοιπόν, ότι η προετοιμασία για ένα ταξίδι δεν αφορά αποκλειστικά και μόνο την αγορά εισιτηρίων με το μεταφορικό μέσο της επιλογής μας και την εξασφάλιση της διαμονής.

Το άρθρο περιλαμβάνει πληροφορίες από δελτίο Τύπου της PayPal.

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

[1] WYSE Travel Confederation, New Horizons IV: A global study of the youth and student traveller

[2] Expedia & Future Foundation, Millennial Traveller Report

[3] WeSwap, Research on booking behavior of 18-34 year-olds

[4] PayPal & Censuswide - Έρευνα για τις συνήθεις πρακτικές στη διαδικασία δανεισμού χρημάτων μεταξύ φιλικών και συγγενικών προσώπων

[5] Bank of Greece, Developments in the balance of travel services: 2018

[6] World Travel & Tourism Council (WTTC), Research about Greek tourism sector, 2019

[7] Data provided by the Greek Tourism Ministry, based on tourist traffic statistics in 2018

[8] Data provided by the Bank of Greece

[9] International Air Transport Association, Global Passenger Survey 2018

[10] Symantec, Internal data

[11] PayPal & Censuswide - Έρευνα για τις συνήθεις πρακτικές στη διαδικασία δανεισμού χρημάτων μεταξύ φιλικών και συγγενικών προσώπων

Σύμφωνα με ρεπορτάζ του BBC, το Facebook είναι στην τελική ευθεία για να λανσάρει το δικό του κρυπτονόμισμα, κάτι που αναμένεται να γίνει το πρώτο τρίμηνο του 2020. Δεν είναι η πρώτη φορά που έρχεται στην επικαιρότητα μία ανάλογη είδηση, αφού και στις αρχές Μαρτίου είχαμε ανάλογο ρεπορτάζ των New York Times, για τη δημιουργία ψηφιακού νομίσματος από το Facebook.

Στην εταιρεία στοχεύουν να ξεκινήσουν τις δοκιμές στο σύστημα ηλεκτρονικών πληρωμών που ετοιμάζουν στα τέλη του 2019, ώστε να είναι έτοιμοι να το λανσάρουν βάσει του πλάνου τους στις αρχές της επόμενης χρονιάς.

Περισσότερες λεπτομέρειες για το νέο κρυπτονόμισμα, που εσωτερικά στην εταιρεία ονομάζουν GlobalCoin, αναμένεται να δοθούν επίσημα "εντός του καλοκαιριού".

Οι μέχρι στιγμής πληροφορίες αναφέρουν πως τον προηγούμενο μήνα, ο Zuckerberg συναντήθηκε με τον Διοικητή τής Τράπεζας της Αγγλίας, Mark Carney, για να συζητήσουν τα οφέλη και τους κινδύνους που φέρνει το λανσάρισμα ενός κρυπτονομίσματος.

Επίσης, από την εταιρεία ζήτησαν συμβουλές σχετικά με με επιχειρησιακά και κανονιστικά ζητήματα, από αξιωματούχους του Υπουργείου Οικονομικών των ΗΠΑ. Επιπλέον, βρίσκονται σε συνομιλίες με εταιρείες χρηματικών εμβασμάτων, συμπεριλαμβανομένης της Western Union, καθώς αναζητούν φθηνότερους και ταχύτερους τρόπους για όσους δεν έχουν τραπεζικό λογαριασμό, να μπορούν να στέλνουν και να λαμβάνουν χρήματα.

Στόχος στο Facebook είναι η δημιουργία ενός ψηφιακού νομίσματος, που θα δίνει τη δυνατότητα ακόμα και σε όσους δεν έχουν τραπεζικό λογαριασμό, άρα και κάποια πιστωτική ή χρεωστική κάρτα, να πραγματοποιούν πληρωμές και μεταφορές χρημάτων, εύκολα και φθηνά.

[social_share googleplus="no" linkedin="yes" whatsapp="no" viber="no"]

Πρόσφατα άρθρα

Follow Us

Εγγραφή στο Newsletter

Θα λαμβάνετε κάθε εβδομάδα τα πιο hot άρθρα στο email σας!

Πρόσφατα άρθρα Digital Payments

Δημοφιλή άρθρα

See also from Verticom

News Portals

Categories Menu

Site Menu

Κόμβος πληροφόρησης για θέματα και εφαρμογές που αφορούν στις ψηφιακές τεχνολογίες και το Ηλεκτρονικό Επιχειρείν.

Stay in Touch

Εγγραφείτε

Διεύθυνση εταιρείας

Ευμολπιδών 23

118 54, Αθήνα

Γενικές πληροφορίες

info@verticom.gr

(+30) 210 924 55 77