Ευκολότερες οι ψηφιακές πληρωμές, μετά τη γλωσσική προσαρμογή στα ελληνικά

Από τότε που η PayPal –η παγκόσμια πλατφόρμα που παρέχει δυνατότητα για online πληρωμές, αποστολή χρημάτων και αποδοχή πληρωμών- ξεκίνησε να προσφέρει τις υπηρεσίες της στην Ελλάδα, η εταιρεία έχει εισαγάγει μια σειρά από προϊόντα, λειτουργίες και χαρακτηριστικά στην αγορά αυτή, συμπεριλαμβανομένων της Προστασίας Αγοραστή & Πωλητή (Buyer & Seller protection) και την επέκταση της υπηρεσίας σε ψηφιακά αγαθά, την Κάλυψη Εξόδων Επιστροφής Παραγγελίας (Refunded Returns), το PayPal.Me και το One Touch.

Όμως, ως τώρα οι υπηρεσίες της PayPal δεν ήταν διαθέσιμες στους Έλληνες πελάτες, στη γλώσσα τους. Αυτό αλλάζει πλέον, καθώς η Ελλάδα έγινε μια από τις πρώτες χώρες στην Κεντρική και Ανατολική Ευρώπη, όπου εγκαινιάζονται οι υπηρεσίες της PayPal στην τοπική γλώσσα, αρχής γενομένης από το βασικό περιεχόμενο της ιστοσελίδας για να ακολουθήσει και η mobile εφαρμογή.

Η τοπική γλωσσική προσαρμογή έχει σχεδιαστεί έτσι ώστε να κάνει την PayPal ακόμα πιο εύχρηστη για τους Έλληνες αγοραστές και πωλητές. Ωστόσο, για εκείνους που επιθυμούν να συνεχίσουν να κάνουν χρήση της PayPal στην αγγλική γλώσσα, υπάρχει και αυτή η δυνατότητα.

‘’Στόχος μας είναι να κάνουμε ακόμα πιο εύχρηστες τις υπηρεσίες της PayPal. Παρακολουθούμε με τη δέουσα προσοχή τα σχόλια και τις παρατηρήσεις των πελατών μας και αντιλαμβανόμαστε πως, ανεξάρτητα από το πόσο άνετα χειρίζονται οι χρήστες μας την αγγλική γλώσσα, η δυνατότητα πρόσβασης στο περιεχόμενό μας στη μητρική τους γλώσσα κάνει δίχως άλλο τη διαδικασία ευκολότερη και ταχύτερη.

Με μεγάλη χαρά ανακοινώνουμε την ολοκλήρωση της πρώτης φάσης της μετάβασης στην τοπική γλώσσα στην Ελλάδα – με τις βασικές υπηρεσίες της PayPal να είναι πλέον διαθέσιμες στα ελληνικά’’ δήλωσε ο Marcin Glogowski, General Manager της PayPal για την Κεντρική και Ανατολική Ευρώπη.

Marcin Glogowski

‘’Επίσης, ελπίζουμε πως αυτό το βήμα θα βοηθήσει όσους δεν είχαν ως τώρα την ευκαιρία να αξιοποιήσουν τις υπηρεσίες της PayPal, να ξεκινήσουν τη χρήση τους στην τοπική γλώσσα, αγοράζοντας και πωλώντας αγαθά και υπηρεσίες, όπως επίσης να στέλνουν χρήματα σε φίλους και συγγενείς με μεγαλύτερη άνεση και ασφάλεια.’’

Απο έρευνα από την εξειδικευμένη εταιρεία στο τομέα για της προστασίας των δεδομένων προσωπικού χαρακτήρα Εnsighten προκύπτει ότι σχεδόν το ήμισυ (45%) των επιχειρήσεων του Ηνωμένου Βασιλείου έχουν αποθεματοποιήσει κεφάλαια για να καλύψουν τα πρόστιμα που συνδέονται με τη μη συμμόρφωση με την οδηγία GDPR. Η νομοθεσία τίθεται σε ισχύ στις 25 Μαΐου.

Η έρευνα διερεύνησε τις προθέσεις των επιχειρήσεων του Ηνωμένου Βασιλείου στη διαχείριση δεδομένων και διαπίστωσε ότι το 61% των ερωτηθέντων θα επιθυμούσαν παράταση της προθεσμίας εάν είχαν την επιλογή, λόγω των αυξανόμενων φόβων ότι δεν θα εκπληρώσουν τις απαιτήσεις GDPR εγκαίρως.

Μόνο το 26% των εμπόρων του Ηνωμένου Βασιλείου δήλωσε ότι η διαχείριση των δεδομένων τους συμμορφώνετε με την οδηγία. Η πλειονότητα των επιχειρήσεων δηλώνει ανέτοιμη να συμμορφωθεί με τα πλήρη πρότυπα, ενώ το 7% δήλωσε ότι δεν έχει υλοποιήσει ακόμα ενέργειες συμμόρφωσης με GDPR, λιγότερο από ένα μήνα μέχρι την προθεσμία.

Για τις επιχειρήσεις που προετοιμάζονται για την συμμόρφωση με το GDPR, το 63% δήλωσε ότι έχουν προετοιμάσει νέες διαδικασίες με σκοπό την διασφάλιση της εμπιστευτικότητας των δεδομένων που θα λάβουν μετά τις 25 Μαΐου. Ωστόσο, λιγότεροι από το ήμισυ (47%) των επιχειρήσεων εφαρμόζουν σωστές διαδικασίες για την απόκτηση δεδομένων από συνεργάτες, γεγονός που μπορεί να τους αφήσει εκτεθειμένους στη μη συμμόρφωση με το GDPR.

"Δυστυχώς, διαπιστώσαμε ότι οι επιχειρήσεις έχουν επαρκή γνώση , αλλά εξακολουθούν να είναι αβέβαιοι στον τελευταίο μήνα της προετοιμασίας GDPR", δήλωσε ο Ian Woolley, της Ensighten. Τα καλά νέα είναι ότι οι μάρκες εξακολουθούν να έχουν χρόνο να αναπτύξουν και να βελτιστοποιήσουν τις δυνατότητες απορρήτου και συναίνεσης των πελατών στις ιστοσελίδες τους.

Ένας από τους βασικούς λόγους που διαπίστωσε η Ensighten πίσω από αυτή την έλλειψη προετοιμασίας ήταν σχετικά με το ποιος θα έπρεπε να είναι υπεύθυνος για το GDPR συνολικά. Σύμφωνα με τους ερωτηθέντες, το 32% έδειξε στον διευθύνοντα σύμβουλο, 26% στον επικεφαλής υπεύθυνο δεδομένων και 22% στον υπεύθυνο μάρκετινγκ. Μόνο το 14% ανέφερε τον υπεύθυνο προστασίας δεδομένων όπως προϋποθέτει η οδηγία GDPR.

«Η εκπαίδευση των καταναλωτών σχετικά με τον τρόπο χρήσης των προσωπικών δεδομένων τους και για το λόγο που απαιτείται η άδειά τους είναι απαραίτητη για την οικοδόμηση της εμπιστοσύνης των καταναλωτών και την απόκτηση της συγκατάθεσής τους» δήλωσε ο Woolley. "Το GDPR δεν είναι μόνο ένα νομικό εμπόδιο που πρέπει να λάβουν υπόψη. Ενώ οι επιχειρήσεις αποταμιεύουν χρήματα για πρόστιμα, δεν πρέπει να υποτιμούν τη ζημιά στη αξιοπιστία από την έλλειψη σωστής ενημέρωσης στους πελάτες τους.

Πηγή: mobilemarketingmagazine.

Η Mastercard και το IFC, μέλος του ομίλου της Παγκόσμιας Τράπεζας, ανακοίνωσαν την Πέμπτη (26 Απριλίου) την επικαιροποίηση συμφωνίας για κοινές επενδύσεις ύψους 250 εκατομμυρίων δολαρίων σε μια προσπάθεια να διευρύνουν την πρόσβαση των επιχειρήσεων των αναδυόμενων αγορών στις ηλεκτρονικές πληρωμές.

Σε ένα δελτίο τύπου, η Mastercard ανέφερε ότι η επικαιροποίηση της συμφωνίας που υπεγράφη το 2015 θα βοηθήσει χρηματοπιστωτικές εταιρείες στις αναπτυσσόμενες χώρες να συμμετάσχουν στο δίκτυο Mastercard μέσω ενός προγράμματος υπο την αιγίδα του IFC.

Το IFC θα εγγυηθεί μέχρι και το 100% της αξίας των κινδύνων από διακανονισμούς. Η Mastercard ανέφερε ότι η νέα συμφωνία θα υποστηρίξει μια σημαντική επέκταση του προγράμματος σε περισσότερες συμμετέχουσες τράπεζες και χρηματοπιστωτικά ιδρύματα.

Σύμφωνα με τη Mastercard, οι ηλεκτρονικές πληρωμές θα βοηθήσουν τους καταναλωτές και τις μικρές επιχειρήσεις να συμμετέχουν στην επίσημη οικονομία. Ωστόσο, πολλά χρηματοπιστωτικά ιδρύματα στην αναδυόμενη αγορά αντιμετωπίζουν δυσκολίες στην κάλυψη των υποχρεώσεων διευθέτησης των συναλλαγών, γεγονός που δυσχεραίνει την ταχεία κλιμάκωση των χρηματοπιστωτικών υπηρεσιών στις αναδυόμενες αγορές.

"Αυτή η συνεργασία θα βοηθήσει να προσφέρουν σύγχρονες χρηματοπιστωτικές υπηρεσίες σε άτομα που δεν πληρούν όλες τις προδιαγραφές φερεγγυότητας σε όλο τον κόσμο. Μας επιτρέπει να συγκεντρώσουμε τις δυνατότητές μας στη διαχείριση κινδύνων και στις χρηματοοικονομικές τεχνολογίες και να αξιοποιήσουμε το παγκόσμιο δίκτυο των χρηματοπιστωτικών ιδρυμάτων μας για να προσφέρουμε την ένταξη στο οικονομικό δίκτυο", δήλωσε η Stephanie von Friedeburg, Διευθύνων Σύμβουλος του IFC.

Η Mastercard ανέφερε ότι η αναθεωρημένη συμφωνία θα διευρύνει τις προσπάθειές της για τον εντοπισμό, την ανάπτυξη και την εφαρμογή προγραμμάτων με τα συμμετέχοντα χρηματοπιστωτικά ιδρύματα, βελτιώνοντας την πρόσβαση σε ηλεκτρονικές πληρωμές για εκατομμύρια ανθρώπους στις αναδυόμενες αγορές.

Η Mastercard δήλωσε ότι θα συνεχίσει επίσης να υποστηρίζει μια ξεχωριστή συμφωνία του 2016 με το IFC για την αύξηση της αποδοχής των ηλεκτρονικών πληρωμών μεταξύ των μικρών επιχειρήσεων στις ίδιες αγορές.

"Η ένταξη δεν μπορεί κανείς να αποδώσει από μόνη της", δήλωσε στο ίδιο δελτίο ο Michael Froman, Αντιπρόεδρος και Πρόεδρος του τομέα ανάπτυξης της Mastercard.

"Οι συμπράξεις αυτού του τύπου, σε συνδυασμό με την τεχνολογία και την τεχνογνωσία, οδηγούν πραγματικά σε μεγαλύτερη ένταξη στις αναδυόμενες αγορές.

Τα προγράμματα που αναπτύσονται σε όλο τον κόσμο είναι ζωτικής σημασίας για να φέρει τους ανθρώπους και τις κοινότητες στο χρηματοπιστωτικό σύστημα και σε μια πορεία προς την ευημερία ».

Η Mastercard δήλωσε ότι η συνεργασία της με το IFC θα συμβάλλει στην αύξηση της παγκόσμιας οικονομικής πρόσβασης μέχρι το 2020.

Το 2015, είχε δεσμευτεί ότι θα δώσει πρόσβαση σε 500 εκατομμύρια ανθρώπους που είχαν προηγουμένως αποκλειστεί από τις χρηματοπιστωτικές υπηρεσίες στο πλαίσιο ενός πενταετούς προγράμματος συνεργασίας.

Και μέσω προγραμμάτων όπως η σύμπραξη δημόσιου και ιδιωτικού τομέα Mastercard-IFC έχει καταφέρει να δώσει πρόσβαση σε 330 εκατομμύρια ανθρώπους.

Πηγή: Pymnts

Η Cardlink πρωτοπορεί και πάλι εγκαινιάζοντας τη νέα εποχή πληρωμών. Σήμερα, ανακοινώνει ότι διαθέτει μία από τις ελάχιστες πιστοποιημένες πλατφόρμες στον κόσμο που υποστηρίζουν πληρωμές μέσω κινητού τηλεφώνου, αξιοποιώντας την τεχνολογία Tokenization.

Χάρη στη νέα πλατφόρμα της Cardlink, οι ανέπαφες συναλλαγές ολοκληρώνονται με απόλυτη ασφάλεια, χωρίς να διακινούνται τα πραγματικά δεδομένα της κάρτας. Η διακίνηση γίνεται μέσω της χρήσης άυλων καρτών (tokens), οι οποίες παράγονται αυτόματα από τα συστήματα Tokenization της Cardlink και αποθηκεύονται κρυπτογραφημένες στο κινητό τηλέφωνο του πελάτη.

Η νέα πλατφόρμα της Cardlink φέρει την πιστοποίηση των τριών Σχημάτων Πληρωμών (Visa, MasterCard, American Express) και δίνει τη δυνατότητα στους εκδότες καρτών να προσφέρουν στους πελάτες τους ολοκληρωμένες λύσεις πληρωμών μέσω κινητού τηλεφώνου.

H πρώτη ολοκληρωμένη mobile εφαρμογή στην ελληνική αγορά που χρησιμοποιεί την ανωτέρω τεχνολογία και προσφέρει μία σύγχρονη εμπειρία πληρωμών σε ένα απόλυτα ασφαλές και εύχρηστο περιβάλλον, είναι το my Alpha wallet με Tap ‘n Pay της Alpha Bank.

Μέσα από την καινοτόμο αυτή υπηρεσία, oι κάτοχοι καρτών εκδόσεως Alpha Bank μπορούν να πραγματοποιούν ανέπαφες συναλλαγές με το κινητό τους τηλέφωνο, με όλες τις κάρτες της Τράπεζας (χρεωστικές, πιστωτικές ή προπληρωμένες), από οποιοδήποτε Σχήμα Πληρωμών (Visa, MasterCard, American Express) και σε οποιοδήποτε μέρος στον κόσμο.

H Cardlink υποστηρίζει την παροχή και την ανανέωση των tokens που χρησιμοποιούνται στο εφαρμογή my Alpha wallet και επίσης μεταφράζει τα tokens στους αριθμούς καρτών σε πραγματικό χρόνο.

Η πλατφόρμα Tokenization της Cardlink διατίθεται σε οποιαδήποτε Τράπεζα ή άλλη επιχείρηση, στην Ελλάδα ή στο εξωτερικό, επιθυμεί να προσφέρει ασφαλείς και ολοκληρωμένες λύσεις πληρωμών στους πελάτες της, μέσω φορητών συσκευών, όπως κινητά τηλέφωνα Android ή wearables με δυνατότητα NFC.

Η ίδια τεχνολογία μπορεί επίσης να χρησιμοποιηθεί και για άλλους τρόπους πληρωμής, όπως πληρωμές εντός εφαρμογών (in-app payments) ή μέσω συσκευών όπου απαιτείται η χρήση ασφαλούς token αντί κάρτας.

Ο Κωνσταντίνος Κουκούτσης, Διευθυντής Technology and Store Services της Cardlink, δήλωσε: «Η νέα εποχή πληρωμών είναι εδώ. Προχωρήσαμε σε μια άκρως σημαντική επένδυση, κατασκευάζοντας μια από τις ελάχιστες στον κόσμο πιστοποιημένες πλατφόρμες για την υποστήριξη πληρωμών μέσω κινητών τηλεφώνων.

Είμαστε πολύ υπερήφανοι για το σημαντικό αυτό ορόσημο. Τα κινητά μας τηλέφωνα αποτελούν μέρος της ζωής μας, φωτογραφίζουμε και βιντεοσκοπούμε, αναζητούμε πληροφορίες στο διαδίκτυο και χρησιμοποιούμε μια σειρά από εφαρμογές.

Τώρα, θα μπορούμε να τα χρησιμοποιούμε και για ασφαλείς ανέπαφες πληρωμές, πλησιάζοντας απλώς ένα τερματικό, όπως έχουμε συνηθίσει με μία ανέπαφη κάρτα. Σε λίγα χρόνια οι ανέπαφες πληρωμές μέσω κινητών θα γίνουν κι αυτές μέρος της καθημερινότητάς μας ενώ, σταδιακά, θα αντικαταστήσουν τις παραδοσιακές πληρωμές με κάρτες ή μετρητά.»

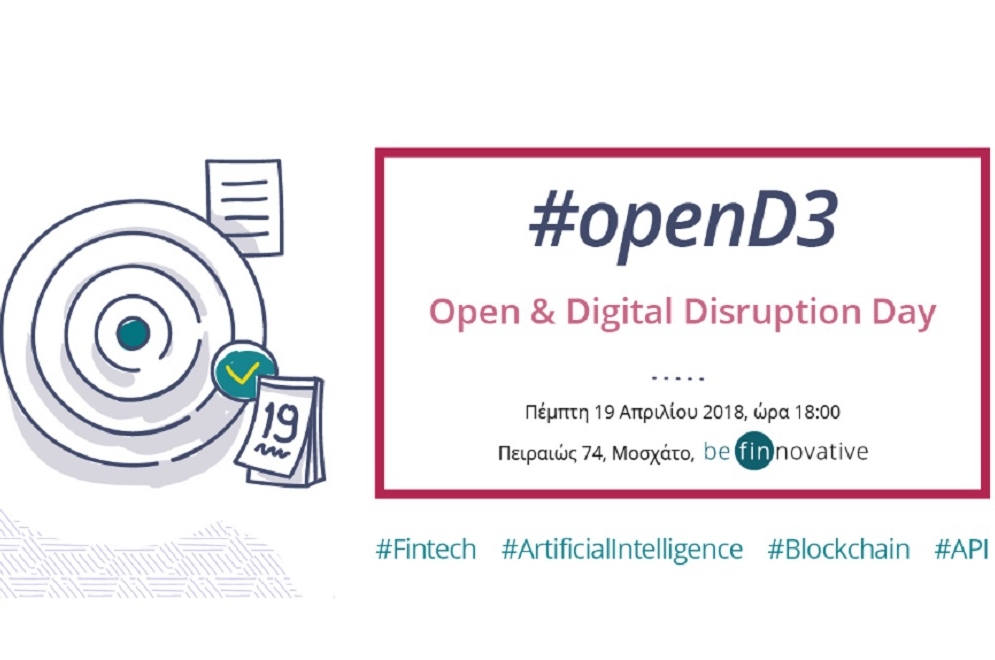

Tην Πέμπτη 19 Απριλίου 2018 και ώρα 18:00 θα πραγματοποιηθεί η εκδήλωση “Open & Digital Disruption Day – #openD3” στους χώρους του be finnovative, Πειραιώς 74 στο Μοσχάτο.

Κεντρικό θέμα του #openD3, είναι η παρουσίαση και συζήτηση για ένα μεγάλο εύρος αναδυόμενων τεχνολογιών και εργαλείων για την ανάπτυξη νέων επιχειρηματικών μοντέλων, νέων επιχειρήσεων και υπηρεσιών στον τομέα της χρηματοοικονομικής τεχνολογίας (fintech).

Επιπλέον θα συζητηθούν νέες συνθήκες και ψηφιακές τάσεις με καταλυτική επίδραση σε σημαντικούς τομείς της οικονομίας και στις διαδικασίες ψηφιακού μετασχηματισμού οργανισμών και επιχειρήσεων.

Στο #openD3 μπορούν να συμμετέχουν:

Κάθε ενδιαφερόμενος για τις νέες τάσεις και την προοπτική της νέας ψηφιακής οικονομίας μέσα από τη χρήση disruptive τεχνολογιών

Επιχειρήσεις, ομάδες και startup με ιδέες, λύσεις και υπηρεσίες που σχετίζονται με το fintech

Όσοι ενδιαφέρονται να αξιοποιήσουν και να έλθουν σε επαφή με τα αποτελέσματα και τις ομάδες του be finnovative innovation lab

Τα βασικά θέματα που θα συζητηθούν:

Κυρίαρχες τεχνολογικές τάσεις των τελευταίων ετών, όπως το Artificial Intelligence (AI) και το Blockchain

To νέο θεσμικό πλαίσιο PSD2 / GDPR, οι ευκαιρίες και οι προκλήσεις που δημιουργούνται μέσα από το API economy

Fintech Startup community στην Ελλάδα: η πορεία του fintech οικοσυστήματος στην Ελλάδα και οι προοπτικές του

Ομιλητές / Φορείς που συμμετέχουν: ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ, IBM, CROWDPOLICY, BLOCKCHAIN & FINTECH startups. Σύντομα θα είναι διαθέσιμη η τελική λίστα φορέων και ομιλητών που θα συμμετέχουν.

Πληροφορίες

Facebook event https://www.facebook.com/events/2070570542958570/

Εγγραφές εδώ

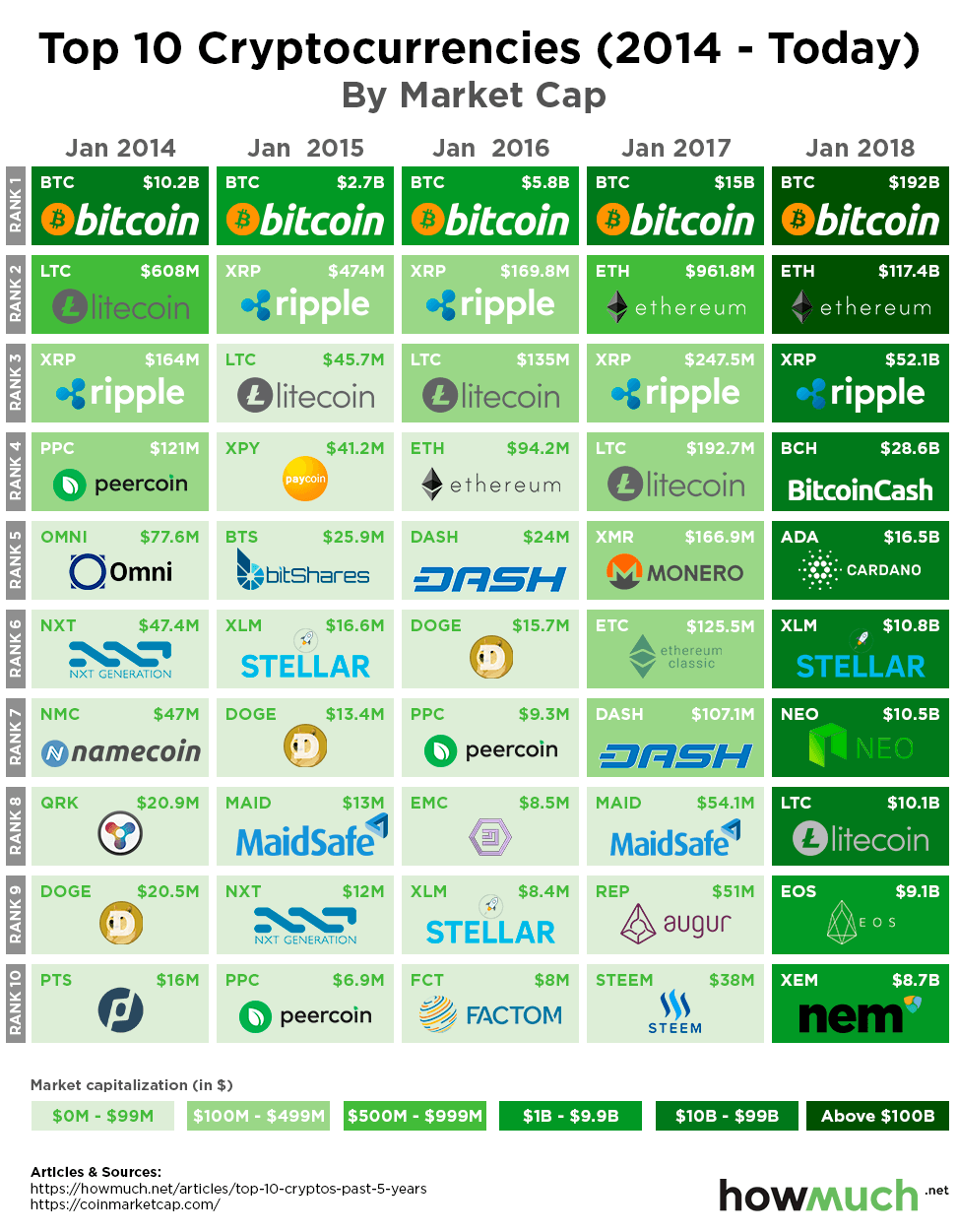

Η εκτόξευση της αξίας των κρυπτονομισμάτων έχει προκαλέσει έκπληξη στο κοινό και αμφισβήτησε ευθέως τους παραδοσιακούς νόμους της συμπεριφοράς της αγοράς.

Μετά από πολλά χρόνια χαρακτηρισμού της ως "φούσκα", η αγορά κρυπτονομισμάτων εξακολουθεί να παραμένει ανθεκτική, εν μέσω μιας γενικά οικονομικής αβεβαιότητας.

Το ¨κρύπτο¨ κίνημα και η επανάσταση που έχει επιφέρει, έχει καταστήσει αναγκαίο μια οπτική αποκρυπτογράφηση για να κατανοήσουμε τις βαθιές αλλαγές που έχει επιφέρει.

Προκειμένου να αναδείξουμε την δυναμική αύξηση των κρυπτονομισμάτων, δημιουργήσαμε μια οπτική παράσταση που δείχνει την μεταβολή των πρώτων δέκα κρυπτονομίσματων τα τελευταία πέντε χρόνια.

Χρησιμοποιώντας τον Ιανουάριο ως αφετηρία, απεικονίσαμε τις πορείες των κορυφαίων δέκα κρυπτονομισμάτων μεταξύ των ετών 2014 και 2018, με στοιχεία από το ιστότοπο Coinmarketcap.com.

Προκειμένου να καταστεί σαφέστερη η αύξηση της κεφαλαιοποίησης της αγοράς κατά τη διάρκεια της συγκεκριμένης χρονικής περιόδου, χρησιμοποιήσαμε μια διαβάθμιση του πράσινου χρώματος από μια ελαφριά έως μια σκούρα απόχρωση. Όσο πιο σκούρο είναι το πράσινο φόντο σε κάθε τετράγωνο, τόσο μεγαλύτερη είναι η κεφαλαιοποίηση της αγοράς.

Αντίθετα, οι ελαφρύτερες αποχρώσεις αντιπροσωπεύουν μικρότερες κεφαλοποιήσεις.

Το Bitcoin εξακολουθεί να είναι το κορυφαίο κρυπτονόμισμα , αλλά δείχνει να έχει χάσει την αρχική του ορμή του, χωρίς όμως να αμφισβητείται η κυριαρχία του.Το Bitcoin, ήταν και είναι ο ακρογωνιαίος λίθος της αγοράς κρυπτονομισμάτων όπως τη ξέρουμε σήμερα.

Χωρίς το Bitcoin, δεν θα υπήρχε αγορά αυτή. Ωστόσο, το Bitcoin δείχνει σημεία «γήρανσης» , καθώς και άλλα νομίσματα αναδεικνύονται στο προσκήνιο παρουσιάζοντας δυναμική ανάπτυξη και επιρροή μέσα στην αναδυόμενη αυτή βιομηχανία.

Τον Ιανουάριο του 2014, η αποτίμηση του Bitcoin ήταν 10,20 δισ. Δολάρια, το οποίο αντιπροσώπευε το 89% της συνολικής αγοράς των κρυπτονομισμάτων. Από τον Ιανουάριο του 2018, αξία του Bitcoin έχει φτάσει στα 192 δισεκατομμύρια δολάρια, αλλά αντιπροσωπεύοντας μόνο το 33,40% της αγοράς.

Καθώς τα κρυπτονομίσματα ήταν σε διαδικασία ενηλικίωσης τον Ιανουάριο του 2014, μόνο τέσσερα αποτιμήθηκαν με αξία πάνω από 100 εκατομμύρια δολάρια. Μέχρι το 2015, η αγορά είδε μια απότομη κάθοδο, η οποία είχε ως αποτέλεσμα μόνο δύο κρυπτονομίσματα από τα κορυφαία δέκα να έχουν αποτίμηση πάνω από τα 100 εκατομμύρια δολάρια.

Η αγορά επανέκαμψε το 2016 προτού να αρχίσει να έχει μια συνεχή και έντονα ανοδική πορεία. Τον Ιανουάριο του 2017, η αγορά κρυπτογράφησης είδε επτά νομίσματα πάνω από το όριο των 100 εκατομμυρίων δολαρίων, αλλά μόνο το Bitcoin ήταν με αποτίμηση μεταφρασμένη σε δισεκατομμύρια δολάρια.

Με την αγορά των κρυπτονομισμάτων να περνά σε φάση ενηλικίωσης στα τέλη του 2017, ξεκίνησε ένα ράλι ανόδου το οποίο έφερε και τα δέκα πρώτα κρυπτονομίσματα με αποτιμήσεις μεγαλύτερες του ενός δισεκατομμυρίου δολαρίων για καθένα από αυτά.

Η αποτίμηση συνολικά της αξίας των δέκα κορυφαίων κρυπτονομισμάτων μεταξύ Ιανουαρίου 2014 και Ιανουαρίου 2018 ήταν ως εξής:

- Ιανουάριος 2014: $ 11.356.979.703

- Ιανουάριος 2015:$ 3.403.948.945

- Ιανουάριος 2016: $ 6.283.781.652

- Ιανουάριος 2017: $ 16.985.815.798

- Ιανουάριος 2018:$ 455.573.149,014

Το συνολικό ύψος της αξίας των δέκα κορυφαίων κρυπτονομισμάτων από 11,36 δις δολάρια εκτοξεύτηκε στα 455,57 δισ.δολάρια μεταξύ Ιανουαρίου 2014 και Ιανουαρίου 2018.

Αυτό μεταφράζεται σε αύξηση κατά 444,22 δις δολάρια, ή σαν ποσοστό 190,27% κατά την πενταετία.

Είναι ενδιαφέρον ότι τα τρία μεγαλύτερα σε αξία κρυπτονομίσματα Bitcoin, Litecoin και Ripple τον Ιανουάριο του 2014 είναι και τα μοναδικά που παραμένουν σταθερά ανάμεσα στα δέκα πρώτα κάθε χρονιάς από την στιγμή εμφάνισης των κρυπτονομισμάτων.

Το Ethereum εισήλθε στη κορυφαία ομάδα των δέκα πρώτων τον Ιανουάριο του 2016 και εξέπληξε ολόκληρη την αγορά με την απότομη άνοδο τουκαι να είναι το δεύτερο δημοφιλέστερο κρυπτονόμισμα, παρόλο που είναι μόνο στο δεύτερο χρόνο λειτουργίας. Ο χρόνος θα αποκαλύψει σίγουρα τις νέες τάσεις στη αγορά κρυπτονομισμάτων και απαιτεί σίγουρα διορατικότητα και έμπνευση.

Πηγή: howmuch.net

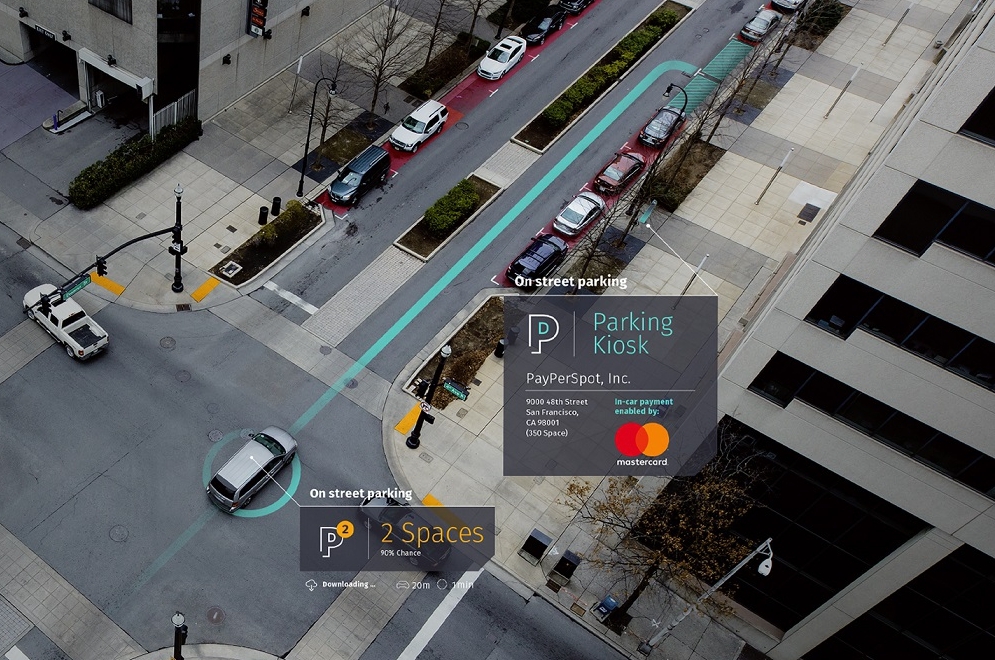

Η Mastercard και η εταιρεία HERE Technologies, εταιρεία που ειδικεύεται στις εφαρμογές location ανακοίνωσαν την Τρίτη ότι θα συνεργαστούν για να δημιουργήσουν μια πλατφόρμα πληρωμών για τους ανθρώπους που είναι σε κίνηση.

Σε κοινό δελτίο τύπου, οι εταιρείες δήλωσαν ότι θα συνεργαστούν για να συνδυάσουν τις ψηφιακές πληρωμές και τις τεχνολογίες location και να επιτρέψουν τη δυνατότητα πληρωμών μέσω διασύνδεσης με το αυτοκίνητο.

"Με όλο και περισσότερους χρήστες από ποτέ να είναι σε κίνηση, χρησιμοποιώντας διαφορετικές συσκευές, οι επιχειρήσεις μας πρέπει να συνεργαστούν στενότερα για να δημιουργήσουν εμπειρίες που θέτουν τους ανθρώπους στο επίκεντρο", δήλωσε ο Hany Fam, εκτελεστικός αντιπρόεδρος εταιρικών συνεργασιών της Mastercard.

Συνδυάζοντας την τεχνογνωσία τους, οι Mastercard και HERE έχουν την ευκαιρία να δημιουργήσουν ένα αποτελεσματικό και ασφαλές περιβάλλον πληρωμών.

Εκτός από την προώθηση της συνεργασίας στο συγκεκριμένο πεδίο, οι δύο εταιρείες θα διερευνήσουν τη προοπτική ανάπτυξης περεταίρω υπηρεσιών mobility as a service(MaaS). Οι υπηρεσίες αυτές θα βασίζονται σε αναλύσεις δεδομένων και από τις δύο εταιρείες.

"Η τεχνολογία location και οι ψηφιακές πληρωμές βρίσκονται στο επίκεντρο του τρόπου με τον οποίο θα δημιουργούμε υπηρεσίες που θα έχουν εφαρμογή στον φυσικό κόσμο", δήλωσε στο ίδιο δελτίο ο Angel Mendez, εκτελεστικός αντιπρόεδρος της HERE Technologies.

"Η συνεργασία αυτή θα δώσει τη δυνατότητα σε ανθρώπους, επιχειρήσεις και πόλεις να δημιουργούν αλληλεπίδραση, παρέχοντας σημαντικές πληροφορίες την κατάλληλη στιγμή και τοποθεσία. Ανυπομονούμε να συνεργαστούμε με τη Mastercard σε ένα ευρύ πρόγραμμα καινοτομίας, που θα βοηθήσει στη βελτίωση της προσωπικής εμπειρίας των χρηστών σε ένα "έξυπνο" αστικό περιβάλλον".

Ως μέρος της συμφωνίας αυτής, η HERE θα συνεργαστεί με την εταιρεία αστικής ανάπτυξης City Possible, εταιρεία που αναπτύσσει νέες μορφές συνεργασίας μεταξύ του ιδιωτικού και του δημόσιου τομέα και αποβλέπει τη δημιουργία εφαρμογών στο πλαίσιο ανάπτυξης «έξυπνων» πόλεων..

Πηγή: PYMNTS

Υπακούοντας στα κελεύσματα των καιρών, που θέλουν την αξιοποίηση των ανοικτών δεδομένων να βρίσκεται πολύ ψηλά στις προτιμήσεις των απανταχού της Γης developers, η Τράπεζα Πειραιώς ανακοίνωσε την εμπορική διάθεση της πλατφόρμας“rAPIdLINK”,αποδεικνύοντας έμπρακτα και με τον καλύτερο τρόπο τη φιλοσοφία της πως «τα δεδομένα ανήκουν στους πελάτες» της.

Με τη χρήση της νέας πλατφόρμας, καθίσταται εφικτή η σε πραγματικό χρόνο (real-time) πρόσβαση των πελατών της στα τραπεζικά δεδομένα τους και η εκτέλεση τραπεζικών συναλλαγών, μέσω εφαρμογών λογισμικού τρίτων συνεργαζόμενων εταιριών.

Η πλατφόρμα “rAPIdLINK” δίνει πλέον τη δυνατότητα σε εταιρίες λογισμικού οι οποίες διαθέτουν εφαρμογές σε πελάτες τους (για παράδειγμα, συστήματα ERP), να τις διασυνδέσουν με τα συστήματα της Τράπεζας, διατηρώντας πάντοτε τα υψηλότερα επίπεδα ασφάλειας.

Η διαθέσιμη λειτουργικότητα της νέας πλατφόρμας συγκεντρώνεται στις παρακάτω βασικές κατηγορίες

Προσωπικές Πληροφορίες

Χαρτοφυλάκιο Προϊόντων

Καταθετικοί Λογαριασμοί

Πιστωτικές/Προπληρωμένες/Χρεωστικές Κάρτες

Εκτελέσεις Μεταφορών / Εμβασμάτων

Εκτελέσεις Μαζικών Εμβασμάτων / Μισθοδοσιών

Πληρωμές Λογαριασμών (ΔΕΗ, ΟΤΕ, ΕΥΔΑΠ, κλπ.)

Γενικές Πληροφορίες Δικτύου Καταστημάτων και ATM, APS

και θα εμπλουτίζεται διαρκώς με νέες υπηρεσίες και συναλλαγές. Όλες αυτές οι λειτουργίες παραμένουν πάντοτε κάτω από τον ασφαλή και απόλυτο έλεγχο του ίδιου του πελάτη.

Παρουσιάζοντας τη νέα πρωτοβουλία, ο Γιώργος Κωτσάκης, Βοηθός Γεν. Διευθυντής GroupTechnology, τόνισε ότι «Στην Τράπεζα Πειραιώς παρακολουθούμε πάντοτε πολύ στενά όλες τις νέες τεχνολογικές τάσεις που διαμορφώνονται διεθνώς κι έτσι αποφασίσαμε να υιοθετήσουμε την αρχιτεκτονική Open-Banking, με σκοπό να προσφέρουμε τραπεζικές υπηρεσίες πλήρως ενσωματωμένες μέσα σε συστήματα τρίτων.

Η νέα πλατφόρμα “rAPIdLINK” που σχεδιάστηκε και υλοποιήθηκε από το InnovationCenter της τράπεζας, μας επιτρέπει να προσφέρουμε μία νέα εξαιρετική τραπεζική εμπειρία στους πελάτες μας, διευκολύνοντας τις οικονομικές τους συναλλαγές κατευθείαν εκεί όπου οι ίδιοι δραστηριοποιούνται, εργάζονται και ζουν.

Η πλατφόρμα βρίσκεται σε παραγωγική λειτουργία και ήδη μεγάλες ελληνικές εταιρείες παραγωγής λογισμικού, όπως οι Entersoft, EpsilonNet, SoftOne, SingularLogic, Unisoft κ.ά, έχουν διασυνδεθεί με τα APIs της πλατφόρμας κι έχουν ενσωματώσει τις διαθέσιμες λειτουργικότητες στα συστήματά τους.

Μπορούν έτσι να προσφέρουν στους πελάτες τους, που είναι και πελάτες της Τράπεζας Πειραιώς, τη νέα εμπειρία τραπεζικών συναλλαγών».

Αξίζει να σημειωθεί πως η Τράπεζα Πειραιώς απευθύνει ανοιχτή πρόσκληση και προς άλλες εταιρείες λογισμικού που ενδιαφέρονται να αξιοποιήσουν τη νέα πλατφόρμα “rAPIdLINK”.Περισσότερες πληροφορίες είναι διαθέσιμες στην ηλεκτρονική διεύθυνση “

Στο πλαίσιο της e-Commerce Expo διεξήχθη και το συνέδριο του οποίου οι θεματικές ενότητες του οποίου ήταν:

Νομικά θέματα - Ασφάλεια - User Experience Digital Marketing Digital Payments κα Εξωστρέφεια

Οι υψηλού επίπεδου εισηγήσεις από τους ομιλητές κράτησαν αμείωτο το ενδιαφέρον των συνέδρων και αποτέλεσαν το οδικό χάρτη των εξελίξεων στο χώρο του ηλεκτρονικού εμπορίου.

Στην ιστοσελίδα μας θα μοιραστούμε μαζί σας τις σημαντικότερες ομιλίες του συνεδρίου, ελπίζοντας ότι θα σας βοηθήσουν να κατανοήσετε τις καινοτομίες και τις λύσεις που παρουσιάστηκαν σε αυτό.

Η κυρία Κορίννας Πατέλη είναι Cofounder at Economic Space Agency, και η ομιλία της είχε θέμα: "Η Δημιουργική Κρίση"

Το πλήρες κείμενο της εισήγησης της κυρίας Κορίννας Πατέλλη μπορείτε να το κατεβάσετε σε μορφή pdf εδώ

{youtube}v=oVsnAVyEiWg{/youtube}

Στο πλαίσιο της e-Commerce Expo διεξήχθη και το συνέδριο του οποίου οι θεματικές ενότητες του οποίου ήταν:

Νομικά θέματα - Ασφάλεια - User Experience Digital Marketing Digital Payments κα Εξωστρέφεια

Οι υψηλού επίπεδου εισηγήσεις από τους ομιλητές κράτησαν αμείωτο το ενδιαφέρον των συνέδρων και αποτέλεσαν το οδικό χάρτη των εξελίξεων στο χώρο του ηλεκτρονικού εμπορίου.

Στην ιστοσελίδα μας θα μοιραστούμε μαζί σας τις σημαντικότερες ομιλίες του συνεδρίου, ελπίζοντας ότι θα σας βοηθήσουν να κατανοήσετε τις καινοτομίες και τις λύσεις που παρουσιάστηκαν σε αυτό.

O κύριος Σωκράτης Μαανιάν, είναι Head of Digital Payments and e-Business της PaybyBank και η ομιλία του είχε θέμα: "Στιγμιαία τραπεζική πληρωμή"

Το πλήρες κείμενο της εισήγησης του κυρίου Μαανιάν μπορείτε να το κατεβάσετε σε μορφή pdf εδώ

{youtube}v=uvTUIbyEDRQ{/youtube}

Πρόσφατα άρθρα

Follow Us

Εγγραφή στο Newsletter

Θα λαμβάνετε κάθε εβδομάδα τα πιο hot άρθρα στο email σας!

Πρόσφατα άρθρα Digital Payments

Δημοφιλή άρθρα

See also from Verticom

News Portals

Categories Menu

Site Menu

Κόμβος πληροφόρησης για θέματα και εφαρμογές που αφορούν στις ψηφιακές τεχνολογίες και το Ηλεκτρονικό Επιχειρείν.

Stay in Touch

Εγγραφείτε

Διεύθυνση εταιρείας

Ευμολπιδών 23

118 54, Αθήνα

Γενικές πληροφορίες

info@verticom.gr

(+30) 210 924 55 77